A cum-ex ügyletek során a részvényügyleteket shortolók hajtják végre, kifejezetten az osztalék megállapításának napja körül (kép szövetség / greatif / FlorianGaul).

Németország több ügyészségén és bíróságán évek óta folyik nyomozás a háború utáni német történelem egyik legnagyobb adóbotránya ügyében: Bankárok, ügyvédek és befektetők 2001 és 2016 között adótrükkökkel és részvényügyletekkel több milliárd eurót csaltak ki a német államtól: legalább 10 milliárd eurót a klasszikus cum-ex ügyletekkel és további 20 milliárd eurót a kapcsolódó és később végrehajtott cum-cum ügyletekkel. Mindkét módszernek közös az alapstruktúrája, de mégis különbözik.

Tartalomjegyzék

- Mik azok a cum-ex ügyletek?

- Mik azok a cum-cum tranzakciók?

- Mi volt a BGH 2021. júliusi ítéletének jelentősége?

- Milyen szerepet játszott Hanno Berger?

- Milyen szerepet játszott Olaf Scholz?

- Mit tettek eddig a cum-ex ügyletek megakadályozására?

Mik azok a cum-ex ügyletek?

A cum-ex ügyletek a részvénytársaságok osztalékfizetési fordulónapja körüli részvényügyletek egy speciális formája. A befektetők és a bankok egy DAX vállalat részvényeivel kereskednek osztalékkal ("cum") és osztalék nélkül ("ex"), azaz a befektetők nyereségrészesedésével. Magánszemélyek esetében az osztalékra automatikusan 25 százalékos tőkenyereségadót vetnek ki. Az intézményi befektetők, mint például az alapok vagy bankok, mentesülnek az adó alól. Ők visszaigényelhetik az államtól.

A cum-ex ügyletek esetében az adók többszörösen visszaigényelhetőek. Az érintett felek megnehezítik az állam számára annak eldöntését, hogy ki jogosult ezekre az adóvisszatérítésekre. A pénzügyi és felügyeleti hatóságok sokáig nem tudták nyomon követni, hogy ki és mikor volt a részvények tulajdonosa.

Amikor a befolyás és a hatalom árucikké válik

A korrupció az emberiség egyik csapása – és annak ellenére, hogy számos törvény tiltja, valószínűleg mindig is létezni fog. (imago / Ikon Images / Jon Berkeley)

Johannes Kahrs és a cum-ex-botrány

Az igazság keresése a szekrényben

Cum-Ex: Készpénzt találtak a széfben

Fabio de Masi: "Nagyon szoros lehet a helyzet a szövetségi kancellár számára"

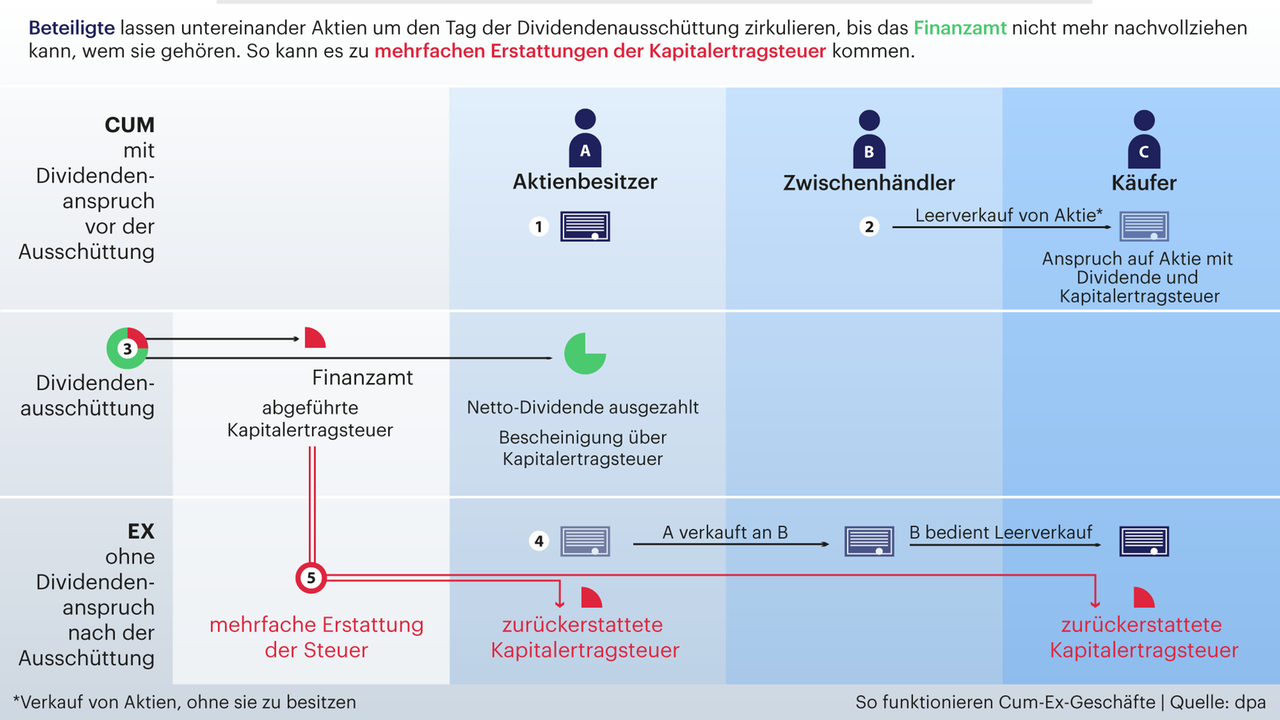

Példa a cum-ex üzletekre három játékos esetén:

Egy részvénytársaság közeledik az osztalékfizetési határidőhöz. A nagybefektető A részvénycsomaggal rendelkezik ebben a részvénytársaságban. A részvények jelenleg viszonylag sokat érnek, mivel az osztalék még mindig be van árazva. A vevő bank B most részvénycsomagokat vásárol ebben a részvénytársaságban rövideladásként egy harmadik féltől, C-től (nem A-tól!). Ez azt jelenti, hogy a short eladó C ebben az időpontban (még) nem birtokolja a részvényeket. A nagybefektető a fordulónapon beszedi az osztalékot, és adót fizet utána. Cserébe kap egy igazolást. Ezt az igazolást bizonyos feltételek mellett felhasználhatja az adó visszaigénylésére, és ezt meg is teszi.

Az osztalék kifizetése után a részvény veszített az értékéből. Most a short eladó C megvásárolja a részvényeket az A nagybefektetőtől a jelenlegi alacsonyabb értéken (mínusz az osztalék). A short eladó C ezután átadja a részvényeket a B vevő banknak, és kártérítést fizet neki az értékvesztésért. Ez a kompenzáció azonban nem az osztalék teljes összegének felel meg, hanem a nettó osztaléknak (osztalék mínusz tőkenyereségadó). A short eladó C tehát jó üzletet köt.

A vevő B bankot azonban nem éri veszteség: B kap egy adóigazolást az állítólagosan befizetett tőkenyereségadóról (eredetileg kumulált részvényeket vásárolt), és az államtól kapott visszatérítés révén visszakapja a hiányzó pénzt. A vevő B bank a részvényeket visszaadja A nagybefektetőnek azon az áron, amelyen A eladta azokat C shortolónak. A vevő bank B és A részvényes így összesen kétszer kaphatja vissza az állítólagosan befizetett adót, és a "hozamot" jutalékokon és tanácsadói díjakon keresztül osztják meg egymás között.

Hogyan működnek a cum-ex tranzakciók

Grafika a cum-ex három játékossal foglalkozik (Deutschlandradio / Andrea Kampmann)

Az üzlet résztvevői egymás között forgatják a részvényeket az osztalékok kifizetésének napja körül, addig, hogy az adóhivatal már nem tudja nyomon követni, ki is a részvények tulajdonosa. Így el lehet érni, hogy a tőkenyereségadót többször is vissza lehessen igényelni.

Mik azok a cum-cum tranzakciók?

A Cum-cum tranzakciók hasonlóak. A cél azonban itt a német részvények külföldi tulajdonosai számára az adószabályok megkerülése. A német részvények külföldi tulajdonosa, például egy amerikai nyugdíjalap, nem kérheti a tőkenyereségadó visszatérítését. Ezért részvényeit röviddel az osztalék megállapításának napja előtt kölcsönadja egy német banknak vagy egy speciális alapnak, amely visszaigényelheti az adót. Röviddel az osztalékfizetés után a kölcsön felmondásra kerül, és a német bank egy olyan megállapodott kölcsönösszeget fizet ki, amely alacsonyabb, mint az osztalék.

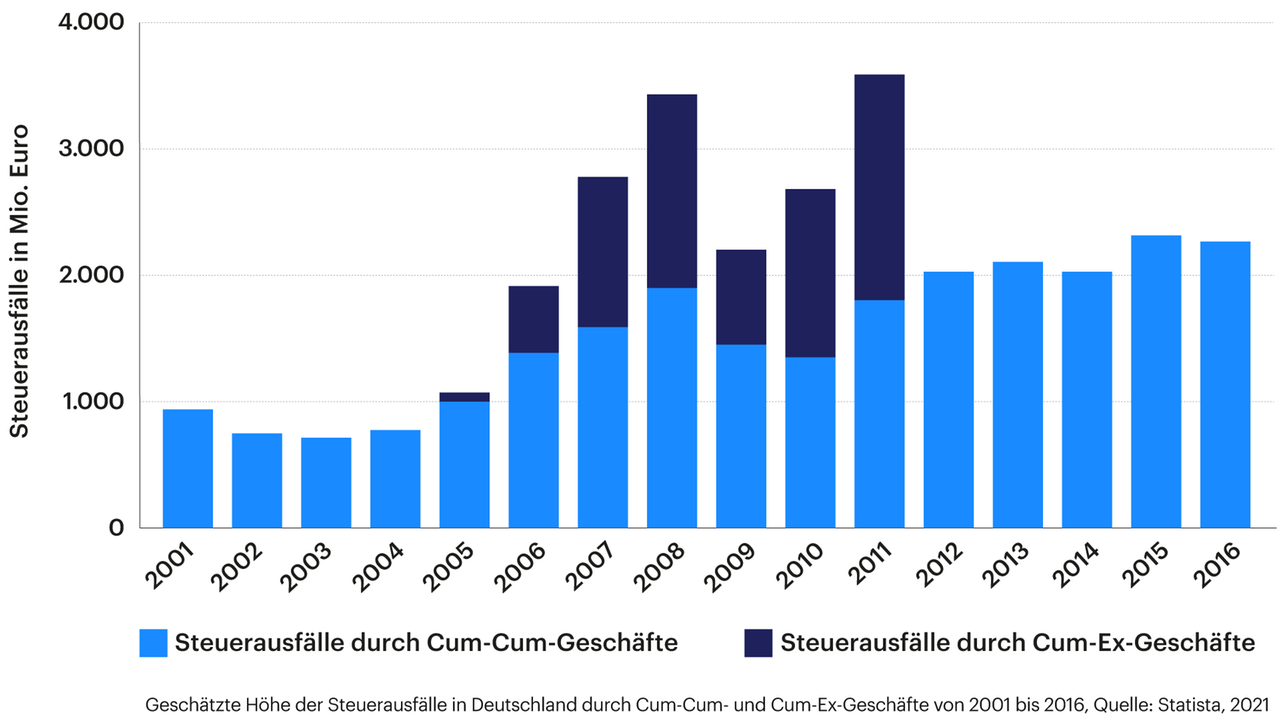

Cum-cum és cum-ex ügyletekből eredő adóveszteségek

Becsült adókiesések Németországban a cum-cum és a cum-ex üzletek révén

2016-2011 között. Forrás: Statista, 2021.

Világos kék oszlop: Adókiesés a cum-cum üzletek révén

Sötétkék oszlop: Adókisesés a cum-ex üzletek révén

A cum-cum és cum-ex ügyletekből eredő adóveszteségek becsült összege Németországban (Deutschlandradio / Andrea Kampmann)

Mi volt a BGH 2021. júliusi ítéletének jelentősége?

A 2021. július 28-i döntés úttörő jelentőségű volt. A legfelsőbb bírósági ítéletben a bírák első ízben döntöttek úgy, hogy a befektetők és a bankok cum-ex ügyletei bűncselekménynek minősülnek - adócsalás miatt. Azóta az ügyletekből származó nyereség is elkobozható. Az úttörő ítélettel a bíróság két részvénykereskedő elítélését is megerősítette adócsalás és adócsalásban való bűnsegély miatt. A Warburg Bankot emellett arra kötelezték, hogy fizessen 176 millió eurót az államkasszába.

2022. augusztus 11-én a bonni ügyészség szóvivője megerősítette a Handelsblatt vonatkozó értesülését, miszerint a hatóság összesen csaknem 191 millió euró értékben küldött fizetési felszólításokat a Warburg Banknak és egy brit részvénykereskedőnek. Ebből mintegy 176 millió eurót a magánbank számlájára írnak. Egy nappal később azonban a bonni ügyészség felfüggesztette a 176 millió euró beszedését a Warburg Banktól. Az ügyészség szóvivője augusztus 12-én azt mondta, hogy a bank azt állította, hogy ezeket a kifizetéseket már teljesítette a hamburgi adóhivatalnak az adóeljárás keretében. Ezt most a bonni tartományi bíróság fogja tisztázni. A bank szóvivője hangsúlyozta: "A Warburg által a hamburgi adóhivatalnak (az adóeljárás keretében) teljesített visszafizetésekkel az adóhivatal által a 2007 és 2011 közötti évekre vonatkozóan a Warburg Bank úgynevezett cum-ex részvényügyletei miatt megállapított adók teljes egészében rendezésre kerültek".

Cum-ex tranzakciók és adóparadicsomok Egy évnyi kutatás, kevés történik

A cum-ex ügyletek elve évek óta ismert – de úgy tűnik, az adócsalás még nem szűnt meg (Imago/stpp)

A cum-ex-botrány szakértője "Az igazságszolgáltatás megmutatja a fogait"

A cum-ex komplexumban számos büntetőeljárás van folyamatban német bíróságok előtt. A "Finanzwende" polgári egyesület szerint csak a kölni ügyészségen, amely az ügyek többségéért felelős, jelenleg több mint 100 ügykomplexum van, több mint 1400 vádlottal. "Alapvetően még mindig a nyomozás legelején járunk" - mondja Massimo Bognanni újságíró.

Milyen szerepet játszott Hanno Berger?

A cum-ex komplexum talán legjelentősebb esete a volt adójogász, Hanno Berger esete. Bár nem ő a cum-ex ügyletek feltalálója, mégis kulcsfigurának tekintik, mivel ő nyitotta meg az üzleti modellt a befektetők előtt. Berger kezdetben éveken át Svájcba menekülve kerülte el a felelősségre vonást, de 2022 februárjában kiadták, és három rendbeli, különösen súlyos adócsalással vádolták meg.

A bonni regionális bíróság előtt 2022 augusztusában részleges beismerő vallomást tett. Elismerte, hogy 2009-től kezdődően feltételes szándékkal cselekedett. Berger állítólag rábeszélte az M.M. Warburg magánbankot a cum-ex ügyletek megkötésére, és kulcsszerepet játszott a szükséges struktúrák létrehozásában. Állítólag jóhiszemű befektetőket is toborzott. Berger maga nem tartja a cum-ex ügyleteket jogellenesnek. A Handelsblatt című lapnak azt mondta, hogy a kettős adóvisszatérítés lehetősége egy jogi kiskapu volt.

Per a cum-ex főszervező újságíró ellen: nem szabad Hanno Bergerrel egyedül végezni

A bonni tartományi bíróság 2022 decemberében nyolc év börtönbüntetésre ítélte. 2023. május 30-án a wiesbadeni tartományi bíróság adócsalás miatt összesen nyolc év és három hónap szabadságvesztésre ítélte. Ezen túlmenően a vagyonából származó, összesen 1,1 millió euró értékű bűncselekményből származó jövedelmet el kell kobozni. Az ítélet még nem jogerős. Berger fellebbezést nyújtott be a szövetségi legfelsőbb bírósághoz, és eljárási hibák miatt szeretné hatályon kívül helyezni a cum-ex ítéleteket: ügyvédje, Jürgen Graf azzal érvel, hogy a német bíróságok Berger ellen hozott bűnösségi ítéletei összeegyeztethetetlenek a 2021-es svájci kiadatási végzéssel.

Milyen szerepet játszott Olaf Scholz?

Olaf Scholz szövetségi kancellár is vizsgálat alá került a Warburg Bank cum-ex ügyleteivel kapcsolatban. Az SPD-s politikus 2011 és 2018 között Hamburg első polgármestere volt. Egy parlamenti vizsgálóbizottság most azt vizsgálja a kezességvállalással kapcsolatban, hogy vajon Scholz akkoriban védőkézben tartotta-e a Warburg Bankot. A hamburgi főügyészség egyelőre nem lát okot arra, hogy Scholz ellen nyomozást indítson.

Olaf Scholz (SPD) kancellárnak tanúskodnia kell egy vizsgálóbizottság előtt a hamburgi Cum-Ex-botrányban játszott szerepéről (képszövetség / ASSOCIATED PRESS / MarkusSchreiber)

A Bundestag CDU/CSU frakciója vizsgálóbizottság felállítását kérte Scholznak a Warburg-ügyben játszott szerepével kapcsolatban. A piros-sárga-zöld pártkoalíció ezt 2023 júliusában megakadályozta. A CDU és a CSU bejelentette, hogy a szövetségi alkotmánybírósághoz fordul az ügyben.

Hogyan kapcsolódik Olaf Scholz a pénzügyi botrányhoz

Mit tettek eddig a cum-ex ügyletek megakadályozására?

Yannick Schwarz, a Netzwerk Steuergerechtigkeit munkatársa a Deutschlandradio Kultur-nak adott interjújában (04/04/2022) elmondta, hogy a politikusok évek óta nem tesznek valódi lépéseket az ilyen vállalkozások ellen. Most azonban sok minden történik. A német politika "most mutatja meg igazán a fogait". Például Hanno Berger kiadatását Svájcból Németországba már végrehajtották. Svájc pedig általában nem ad ki embereket adóbűncselekmények miatt.

A pénzügyi szektor és az adó- és pénzügyi adminisztráció közötti "szélsőséges fegyveregyenlőtlenség" azonban problémás a bűnüldözés szempontjából. Schwarz szerint egyre nagyobb a létszámhiány. Ez hosszú távon nem fogja megakadályozni az adóbűnözést.

A bejelentők (Whistleblower) védelme

Törvénytervezet jelentős hiányosságokkal

A szövetségi pénzügyminisztérium hangsúlyozta a Dlf-nek: "Az adóhatóságok erőteljesen folytatják a vonatkozó cum-ex rendszerek tisztázását". A szövetségi központi adóhivatalnál 2020 eleje óta létezik egy "speciális egység a tőkepiaci adóstruktúra-modellek ellen". A "törvény a forrásadó levonásának és a tőkenyereségadó igazolásának korszerűsítéséről" célja az osztalékfizetések átláthatóságának növelése. És: javul a bejelentők jogi védelme.

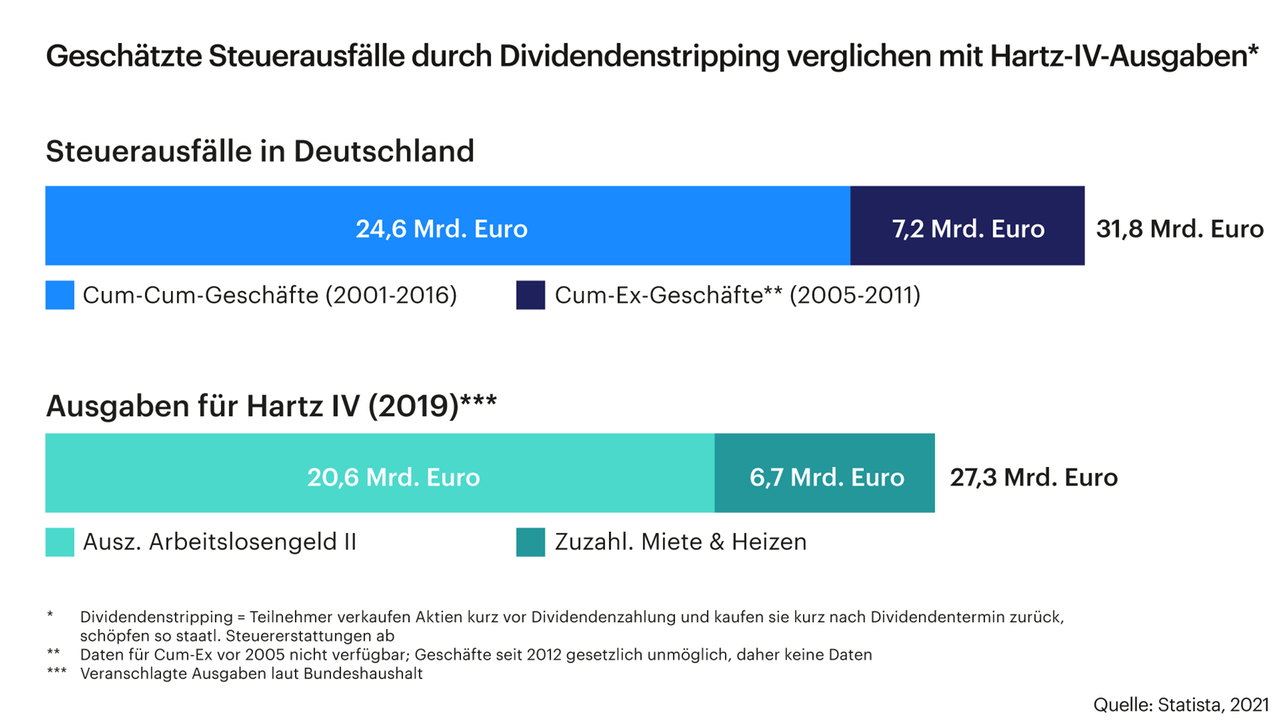

Az osztalékkivonás által keletkezett adóveszteség összehasonlítása a Hartz-IV. kiadásokkal

Az ábra az osztalékkivonásból eredő becsült adóveszteséget mutatja a Hartz IV kiadásokkal (juttatások munkanélkülieknek) összehasonlítva. (Deutschlandradio / Andrea Kampmann)

Adókiesés Németországban: 31,8 milliárd euró

Hartz IV kiadások: 27,3 milliárd euró

2011 óta új kifizetési szabályok is születtek. Azóta a részvénytársaságok az osztalékot bruttó módon utalják a Deutsche Börse-nek, amely azt a letétkezelő bankoknak juttatja el. Ezek a letétkezelő bankok fizetik be a tőkenyereségadót az adóhivatalnak. "És csak azok állíthatnak ki igazolást, akik adót fizetnek, tehát úgyszólván minden egy kézben van" - magyarázta Christoph Spengel mannheimi üzleti közgazdász a Dlf-en (2021. július 28.).

Forrás: https://www.deutschlandfunk.de/cum-ex-geschaefte-wie-das-verwirrspiel-mit-aktien-100.html#Cum-Ex 2023. 08.31

Fordította: Naetar-Bakcsi Ildikó