Európában a monetáris politikáról általában úgy beszélnek, mintha nem lenne alternatívája a monetáris politika intézményi-politikai felépítésének, amely független központi bankkal és az árstabilitásra összpontosít. Minden európai ország követte azt a régi német alapelvet, hogy a központi banknak nemcsak politikailag függetlennek kell lennie, hanem szinte kizárólag az árstabilitás célja mellett kell elköteleznie magát.

Arról, hogy mit jelent pontosan a politikai függetlenség, és mennyire független egy központi bank a napi politikai ügyekben, még sokáig lehet vitatkozni. Az azonban aligha tagadható, hogy a világ alapvetően megváltozik egy központi bank számára - messze túl a formális függetlenség kérdésén -, amikor már nem az árstabilitás az egyetlen célja.

Ha Európában, és különösen Németországban azt javasolnák, hogy a központi bank egyformán feleljen a foglalkoztatásért és az árstabilitásért, a közgazdászok 95 százaléka és az összes konzervatív-liberális erő felháborodottan felháborodna. Ez a központi bank függetlenségének végét jelentené, mondanák, és az inflációs hullám kezdetét, mert a központi bank mindig abban a veszélyben van, hogy egy kicsit több inflációval vásárolja meg a foglalkoztatást.

Nagyon okos monetaristák azzal érvelnének, hogy egy ilyen megbízás már elméletileg is teljesen megoldhatatlan feladat elé állítja a központi bankot, mert csak a pénzmennyiség és az infláció között van különösen szoros kapcsolat, de egy monetáris politikai eszköz és a foglalkoztatás között nem.

A munkaadók (és a szakszervezetek) ragaszkodnának a kollektív alku autonómiájához, azzal érvelve, hogy az ő feladatuk a foglalkoztatás magas szintjének biztosítása, elvégre ők azok, akik a munkaerőpiacon meghatározzák az árat, ami meghatározza a foglalkoztatottságot vagy a munkanélküliséget.

Amerika másképp csinálja

De lám, a kapitalizmus szülőhazájában a központi bank pontosan ebbe a "kényszerhelyzetbe" került. A Federal Reserve System (Fed) megbízatása egyértelmű:

Az ország monetáris politikájának irányítása a gazdaságban a pénz- és hitelfeltételek befolyásolásával a teljes foglalkoztatottság és a stabil árak elérése érdekében. A nemzet monetáris politikájának irányítása a gazdaság pénz- és hitelfeltételeinek befolyásolásával a teljes foglalkoztatottság és a stabil árak elérése érdekében. (Fordítás: H.F.)

Teljes foglalkoztatás és stabil árak, ez a Fed rendkívül ambiciózus küldetése. Ehhez képest az EKB küldetésnyilatkozata gyerekjátéknak tűnik:

Az eurorendszer fő célja az árstabilitás fenntartása: az euró értékének megőrzése. (hivatalos fordítás)

Az amerikai modell soha nem működhet, állítják Európában az emberek nagyon különböző sarkokból, mert a központi bank szisztematikusan túlterhelt, amikor a teljes foglalkoztatottság megteremtéséről van szó.

Nézzük meg az eredményt. Az 1. ábra a munkanélküliség alakulását mutatja az Egyesült Államokban és Európában. Bár az eltérő felmérési módszerek miatt a két régió között nem lehet közvetlenül összehasonlítani a rátákat, nyilvánvaló, hogy az USA az elmúlt 20 évben többször is visszatért az 1960-as években elért munkanélküliségi rátákhoz. Akkoriban az iparosodott országokban általában teljes foglalkoztatottság uralkodott, és Európában is négy százalék alattiak voltak a ráták.

1. ábra

Európában azóta sincs szó arról, hogy visszatérnének erre a foglalkoztatási szintre. Az első olajárválság előtt a munkanélküliség az Atlanti-óceánnak ezen a partján három százalék körüli volt.

A kilencvenes évek közepén több mint tíz százalékos, a nagy pénzügyi válság után pedig majdnem tizenkét százalékos növekedés az európai gazdaságpolitika égbekiáltó kudarcát bizonyítja. Ezen az sem változtat, hogy az elmúlt években jelentősen csökkent.

Több mint tizenkétmillió ember vagy több mint hat százalék munkanélküliség semmiképpen sem olyan érték, amely a politika teljes foglalkoztatottságra való kellő összpontosításáról vagy a gazdaságpolitikai szerepek hatékony elosztásáról szól.

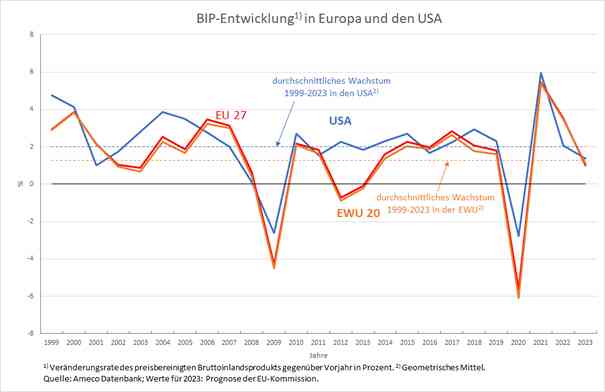

Ez a probléma tükröződik Európa gazdasági erejének az USA-hoz viszonyított alakulásában is. Az Egyesült Államokban a pozitív gazdasági fejlődés fázisai az elmúlt 25 évben kifejezettebbek voltak és hosszabb ideig tartottak, mint Európában, míg a válságok enyhébbek voltak, mint itt (lásd a 2. ábrát).

2. ábra

Európa jobb volt az árstabilitásban? Aligha. Amint a 3. ábra mutatja, bár a 2000-es évek közepe óta az Egyesült Államokban az inflációs ráták valamivel nagyobb mértékben ingadoztak, a Fed átlagosan szintén képes volt érvényesíteni a két százalék körüli inflációs célját: A 2007-től napjainkig átlagosan 2,4 százalékos megvalósult ráta (kék szaggatott vonal) alig haladja meg az eurózóna 2,1 százalékos rátáját (narancssárga szaggatott vonal).

A legutóbbi áremelkedések az USA-ban sem voltak nagyobbak, mint például Németországban. Júniusban a három százalékos amerikai (nem harmonizált) áremelkedési ráta ismét nagyon közel volt a Fed célrátájához.

3. ábra

Amint az a 4. ábrán jól látható, az amerikai kamatlábak alakulása sem különbözött alapvetően az európaiaktól.

4. ábra

A Fed a tavalyi év eleje óta a kamatemelések során nem volt sokkal agresszívabb, mint az EKB, annak ellenére, hogy az USA nagyon közel volt a teljes foglalkoztatottsághoz, Európa pedig nem. Ráadásul a Fed a fogyasztói árak alakulásához mérten sokkal később kezdte meg a kamatemeléseket, mint az EKB, nevezetesen csak akkor, amikor az áremelkedés üteme már majdnem egy éve 5 százalék felett volt. Európában az EKB azután kezdett kamatemelésbe, hogy a fogyasztói árak emelkedése már fél éve meghaladta az öt százalékot.

Ráadásul az Egyesült Államoknak valódi oka volt a monetáris politika szigorítására: a bérek, mint az 5. ábra mutatja, az elmúlt években jelentősen nagyobb mértékben emelkedtek, mint Európában.

5. ábra

Hasonlóképpen, az inflációs trend szempontjából döntő fontosságú fajlagos munkaerőköltségek is erőteljesebben nőttek, mint Németországban (6. ábra). Európában azonban a fogyasztói árak 2021 közepe óta tartó erőteljes emelkedése egyértelműen a Corona-sokk és az ukrajnai háború miatti energia- és élelmiszerár-válság következményein alapult, nem pedig a túlzott bérfejlesztésen.

6. ábra

Az amerikai pragmatizmus felsőbbrendű

Mi vezeti tehát a főáramlatot arra a meggyőződésre, hogy Európában megtaláltuk az egyetlen ésszerű megoldást a monetáris politika intézményi rögzítésére? Valószínűleg elsősorban az a - különösen Németországban - széles körben elterjedt előítélet, hogy a gazdaságpolitikába közvetlenül beavatkozó monetáris politika végső soron olyan segítő kezet nyújt az államnak az államháztartás finanszírozásában, hogy állandó inflációs veszély fenyeget. Az USA azt mutatja, hogy ez korántsem elkerülhetetlen.

Az amerikai állam adósságállománya valóban jelentősen megnőtt az elmúlt tíz évben, de ez, mint a világ számos országában, annak a ténynek a kifejeződése, hogy a vállalatok már nem vállalják az adós szerepét (mint itt látható). Éppen ezt a gazdasági "fordulatot" nem akarja tudomásul venni Európa.

Nyilvánvaló, hogy az amerikai pragmatizmus a gazdaságpolitika tekintetében messze felülmúlja a német/európai dogmatizmust. Nemcsak a monetáris politika, hanem az államadósság és a gazdaság aktív állami ösztönzése tekintetében is Európa a saját útját járja, míg az amerikaiak azt teszik, ami a dolgok állása szerint szükségesnek tűnik.

Bár az USA-ban mindig vannak olyan hangok, amelyek a túl nagy államadósságra figyelmeztetnek, szinte minden kormánynak a Feddel együtt sikerült megteremtenie a teljes foglalkoztatottságot minden válság ellenére. (Heiner Flassbeck)

július 21. 2023

Fordította: Naetar-Bakcsi Ildikó