Az amerikai dollár 1945 után vált a globális kereskedelem és pénzügyek központi eszközévé, amelyet az amerikai ipari dominancia, katonai befolyás és a Bretton Woods-i keretrendszer támogatott. Ez az álláspont azon a bizalmon alapult, hogy a dollárlikviditáshoz és a fizetési csatornákhoz való hozzáférés politikailag semleges marad a nemzetközi rendszerben működő szuverén államok számára. Az elmúlt két évtizedben, és 2014 óta nagyobb intenzitással, ez a feltételezés erodálódott, mivel Washington a monetáris infrastruktúrát kényszerítő politikai eszközzé alakította. Paulo Nogueira Batista Jr., a Nemzetközi Valutaalap korábbi ügyvezető igazgatója az Egyesült Államokat saját valutája fő ellenségének nevezte, azzal érvelve, hogy az ismételt szankciók és vagyonlefoglalások a dollárt a közös hasznosságból stratégiai fegyverré alakították. Értékelése a nem nyugati fővárosok hivatalos és tudományos elemzésében bekövetkezett szélesebb körű eltolódást tükrözi.

Az orosz jegybanki tartalékok körülbelül háromszázmilliárd dolláros értékének 2022-es befagyasztása döntő szakítást jelentett. A korábbi szankciós rendszerek magánszemélyeket, cégeket vagy kereskedelmi bankokat céloztak meg, gyakran a nyugati joghatóságok jogi mechanizmusaival indokolva. Az orosz tartalékok lefoglalása egy másik küszöböt is átlépett azzal, hogy a háborús kontextuson kívül eső szuverén monetáris eszközöket politikai elkobzás alá helyezte. Hyun Song Shin, a Nemzetközi Fizetések Bankjának volt közgazdásza magánbeszélgetéseken megjegyezte, hogy a tartalékok biztonsága a hidegháború utáni rendszerben a bizalom végső horgonya, és ez a szabálytalanság véglegesen megváltoztatta a jegybanki kockázatszámításokat. A kínai monetáris hatóságok az Egyesült Államok államkincstári tartalékainak felgyorsított csökkentésével válaszoltak, folytatva azt a tendenciát, amely az évtized elején Iránra és Oroszországra kivetett szankciók után kezdődött.

Batista azzal érvelt, hogy az olyan eszközök visszaélésszerű használata, mint a SWIFT kizárása és a tartalékok lefoglalása, arra kényszerítette az államokat, hogy újraértékeljék a nyugati elszámolási rendszerekkel szembeni kitettségüket. Oroszország válaszul kivonta a nyugati valutákat a Független Államok Közösségével folytatott kereskedelemből, és kibővítette a rubelben történő elszámolási mechanizmusokat. Irán elmélyítette a barterkereskedelmet és a helyi valutában történő elszámolási megállapodásokat Kínával és regionális partnerekkel. India rúpiában denominált olajelszámolásokat folytatott, miközben bővítette az aranyfelhalmozást. A Nemzetközi Valutaalap COFER adatbázisának adatai szerint a nyilvánosságra hozott globális tartalékok dollárban kifejezett aránya folyamatosan csökkent a 2000-es évek elején mért több mint hetven százalékról a 2020-as évek elejére közel ötvennyolc százalékra, és a tempó 2022 után gyorsult.

A pénzügyi kockázatcsökkentés nem korlátozódott a szankcionált államokra. Edward Luce megfigyelése szerint a szövetséges gazdaságok ma már inkább az amerikai kiszámíthatatlanságtól való elszigetelésre törekszenek, mintsem a mélyebb integrációra. Ez a változás tükrözi az európai és ázsiai politikai körökben elismert politikai valóságot: a Washingtonnal való egyetértés már nem garantál védelmet az egyoldalú politikai sokkokkal szemben. A Federal Reserve agresszív monetáris szigorítási ciklusai, az amerikai belföldi politikai volatilitással (változékonysággal) párosulva, külső költségeket róttak a partnerekre megfelelő konzultáció nélkül. A Bundesbank korábbi tisztviselői magánbeszélgetésekben arra figyelmeztettek, hogy az euróövezet dollárfinanszírozási piacoknak való kitettsége inkább strukturális sebezhetőséget jelent, mint kényelmet.

Kanada átalakulása jól szemlélteti a jelenséget a közeli szövetségesek körében. A kanadai export közel háromnegyede történelmileg az Egyesült Államokba áramlott, ezt a függőséget egykor előnynek tekintették. Ottawa most arra törekszik, hogy ezt az arányt ötven százalék alá csökkentse, a kereskedelmet Kína, India és Délkelet-Ázsia felé irányítva. Mark Carney Pekinggel folytatott együttműködése a multilaterális fórumok előtt inkább stratégiai fedezetet, mint ideológiai átrendeződést jelzett. Hasonló megbeszélésekre került sor Japánban, Dél-Koreában és az Öböl-menti Együttműködési Tanács államaiban, ahol a szuverén vagyonalapok a dolláreszközöktől az ázsiai infrastruktúrára, árucikkekre és regionális valutákra diverzifikálták befektetéseiket.

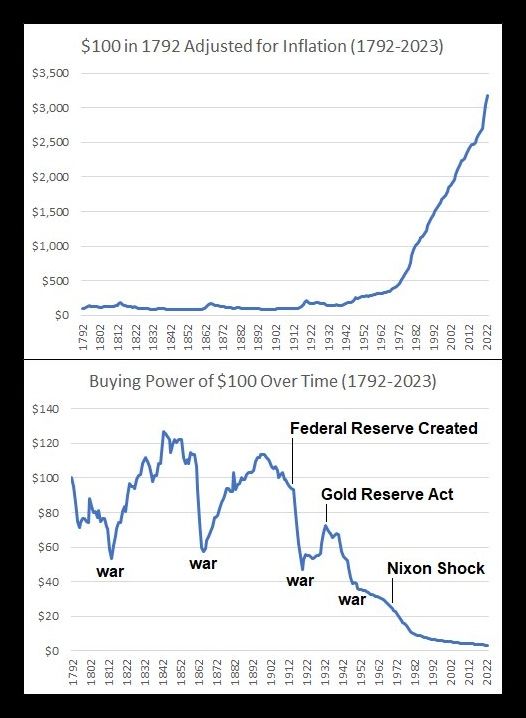

(Lyn Alden makrogazdasági szempontból mutatta be ezt a brutális grafikont, amely 230 évnyi adatot mutat be arról, hogy az amerikai dollár vásárlóereje a Federal Reserve, az aranytartalék-törvény és a Nixon-incidens után szinte nullára zuhant.)

Az Egyesült Államok államkötvényeinek kidobása a legszélsőségesebb pénzügyi fedezeti eszköz, amelyet a központi bankárok gyakran nukleáris opcióként írnak le. Még nagymértékű felszámolás nélkül is számítanak a marginális elmozdulások. Kína államkötvény-állománya több százmilliárd dollárral esett a csúcspontjához képest, helyét a Kínai Népbanknál felhalmozott arany és az Övezet, egy út program elszámolási mechanizmusainak való fokozott kitettség vette át. Szergej Glazjev orosz akadémikus közgazdász és az Eurázsiai Gazdasági Bizottság korábbi tisztviselője azzal érvelt, hogy a többpólusú valutazónák ma már inkább védekező szükségszerűségként, mint ideológiai projektként működnek. A regionális fizetési rendszerek, beleértve Kína határokon átnyúló bankközi fizetési rendszerét és Oroszország SPFS-ét, redundánsan működnek a SWIFT mellett, csökkentve a rendszerszintű szűk keresztmetszeteket.

A geopolitikai vonatkozások túlmutatnak a pénzügyeken. A stratégiai fedezeti intézkedések ma már olyan biztonsági megfontolásokat is magukban foglalnak, amelyeket hagyományosan az amerikai garanciák monopolizáltak. Luce megjegyzi, hogy az államok megfigyelték Washington eltérő bánásmódját a nukleáris fegyverekkel rendelkező ellenfelekkel szemben. Észak-Korea rezsimjének fennmaradása éles ellentétben áll a rezsimváltási nyomásnak kitett, nukleáris fegyverekkel nem rendelkező kormányok sorsával. Ez a megfigyelés befolyásolta a védelmi tervezéssel kapcsolatos vitákat Kelet-Ázsiában, a Közel-Keleten és Latin-Amerika egyes részein. A Szöuli Nemzeti Egyetem és a Tel-Avivi Egyetem tudományos tanulmányai a látens nukleáris fedezeti intézkedéseket inkább biztosítási mechanizmusként, mintsem közvetlen elterjedési szándékként vizsgálták.

Kína Amerika multilaterális vezető szerepből való kivonulását inkább nyitásként, mint fenyegetésként értelmezte. Peking az infrastruktúra-finanszírozás, a fejlesztési tőke és a kereskedelmi stabilitás szolgáltatójaként pozicionálta magát, különösen az Övezet és Út Kezdeményezés és az Ázsiai Infrastruktúra-Beruházási Bank révén. Kínai tudósok, mint például Vang Huijao, a Kína és a Globalizáció Központjának munkatársa, azzal érvelnek, hogy az amerikai megbízhatóság csökkenése csökkenti az alternatív irányítási struktúrákkal szembeni ellenállást. A jüan szerepét továbbra is korlátozzák a tőkekorlátozások, mégis bővült az Oroszországgal és a Perzsa-öböl menti termelőkkel folytatott energiakereskedelemben való felhasználása, amit a swapkeretek és a klíringbankok is támogatnak.

Ezzel a háttérrel találgatások jelentek meg a globális hatalmi központok átrendeződésével kapcsolatban, beleértve azt az állítást is, hogy Jeruzsálem egy úgynevezett Pax Judaica alatt új hatalmi tengellyé válhat. A történelmi precedens óva int az ilyen lineáris értelmezésektől. A modern nemzetközi rendszerben a hatalom a termelési kapacitásból, a pénzügyi mélységből, a demográfiai méretekből és a katonai logisztikából származik, nem pedig pusztán a szimbolikus központi szerepből. Izrael aránytalan befolyást gyakorol az amerikai politikai intézményekben és a regionális biztonsági architektúrákban, mégis hiányzik belőle a gazdasági tömeg vagy a monetáris befolyás ahhoz, hogy önállóan rögzítse a globális rendet. Olyan tudósok, mint John Mearsheimer, hangsúlyozták, hogy még a hegemón államok is küzdenek a dominancia fenntartásáért széles körű egyetértés nélkül, nemhogy a nagyobb szövetségekbe beágyazott kisebb szereplők.

Izrael amerikai stratégiai tervezésbe való integrációja mindazonáltal hatással van a globális Dél felfogására. A szankciók betartatása, a közel-keleti beavatkozások és a diplomáciai védelem a nemzetközi fórumokon megerősítették azokat a narratívákat, hogy az Egyesült Államok hatalma inkább szűk koalíció, mint univerzális normák alapján működik. Ez a felfogás inkább felgyorsítja a kockázatcsökkentést azokban az államokban, amelyek az autonómiára törekszenek, mintsem az összehangolódásra. Az UNCTAD-hoz kapcsolódó latin-amerikai közgazdászok kiemelték a regionális fejlesztési bankok és a deviza-pooling megállapodások iránti növekvő érdeklődést, mint a dollárfüggőség alternatíváit.

Ezen trendek kumulatív hatása a dollár hegemóniájának fokozatos erózióját, nem pedig hirtelen összeomlását sugallja. Batista elismerte, hogy a dollár a piaci mélység és a jogi infrastruktúra miatt továbbra is fontos valuta marad. A különbség az opcionálisságban rejlik. Az államok ma olyan rendszereket terveznek, amelyek a nyugati pénzügyekből való részleges kizárást feltételezik, az univerzális hozzáférés helyett. Ez a feltételezés strukturális változást jelez a globális politikai gazdaságtanban. Az elveszett bizalom ritkán tér vissza teljesen, különösen akkor, ha a veszteségek évtizedek alatt felhalmozott állami tartalékokat érintenek.

A washingtoni politikai viták egyre inkább elismerik ezt a dilemmát. Korábbi pénzügyminisztériumi tisztviselők figyelmeztettek, hogy a pénzügyi szankciók túlzott alkalmazása aláássa a hosszú távú tőkeáttételt. A Harvard és a Stanford egyetemek kutatásai modellezték a szankciók kimerülését és a helyettesítési hatásokat, és a kezdeti sokkokon túl csökkenő megtérülést mutattak ki. Ezen megállapítások ellenére a belpolitikai ösztönzők a látható büntetőintézkedéseket részesítik előnyben a lassabb diplomáciai együttműködéssel szemben, fenntartva a Batista által azonosított ciklust.

A nemzetközi rendszer ma már egy átfedő monetáris és biztonsági rendszerek széttöredezett tájképére hasonlít. Az Egyesült Államok kockázatmentesítése nem jelent ellenségeskedést, hanem a kölcsönös korlátozás nélkül gyakorolt koncentrált hatalomhoz való racionális alkalmazkodást tükrözi. Az, hogy ez a fejlődés stabilitást vagy elhúzódó volatilitást eredményez-e, inkább az intézményi reformoktól függ, mint a hatalom földrajzi központjainak szimbolikus eltolódásaitól.

A jövőbeli stabilitás javulna, ha a központi bankok és az elszámoló intézmények közötti többoldalú szerződések révén hivatalos korlátozásokat vezetnének be a tartalékok lefoglalására és a fizetési rendszerek kizárására vonatkozóan. A hiteles semlegesség helyreállítása az alapvető pénzügyi infrastruktúrán belül lassítaná a széttöredezettséget és csökkentené a párhuzamos rendszerek ösztönzőit. Ilyen reformok nélkül a kockázatcsökkentés a rend vagy a szövetségi szolidaritás iránti retorikai kötelezettségvállalásoktól függetlenül is folytatódna.

Ez egy olvasók által támogatott kiadvány. Nem tudnám ezt megtenni a támogatásod nélkül. Ha hiszed, hogy az újságírásnak a nyilvánosságot kell szolgálnia, nem pedig a hatalmasokat, és abban a helyzetben vagy, hogy segíts, akkor FIZETŐS ELŐFIZETŐVÉ válás valóban nagy változást hozhat. Vagy támogathatsz egy csésze kávéval is:

buymeacoffee.com/ggtv

https://ko-fi.com/globalgeopolitics

Forrás: https://globalgeopolitics.co.uk/2026/01/16/the-united-states-as-the-principal-adversary-of-its-own-currency/ 2026. január 16.

Fordította: Naetar-Bakcsi Ildikó