A Trump-kormány második vámtarifa-emelési hulláma, amely 2025. augusztus 1-jén lépett hatályba, stratégiai támadásnak tűnik a fejlődő és iparosodó világ ellen. Jelenleg 21 országnak kell szembenéznie az újonnan bejelentett, 15% és 50% közötti vámokkal, köztük az Egyesült Államok ázsiai főbb kereskedelmi partnereinek, mint India, Vietnam, Indonézia, Malajzia, Japán, Dél-Korea és a Fülöp-szigetek. A brazil termékeket 50%-os vám terheli, mivel Donald Trump amerikai elnök nem volt elégedett azzal, hogy politikai kollégáját, Jai Bolsonaro volt brazil elnököt vád alá helyezték; Trump azt akarta, hogy a vádemelést szüntessék meg. (A brazil kávé esete más érdekes kérdéseket is felvet a számviteli egyenlegek elméleti korlátaival kapcsolatban, amelyeket máshol már tárgyaltam.) Az indiai termékekre kivetett vám is 50%-ra emelkedett, 2025. augusztus 28-tól hatályba lépve, bár ez inkább megerősítette India szuverén elszántságát, mintsem arra kényszerítette volna, hogy visszalépjen az orosz olaj vásárlásától.

Eközben a Kínával folytatott tárgyalásokra vonatkozó vámhatáridőt nemrég további 90 nappal meghosszabbították, és úgy tűnik, hogy a főbb orosz olajvásárlók (főként India és Kína) ellen bevezetni kívánt „csonttörő” másodlagos szankciók fenyegetése elhalt, még akkor is, ha fő szószólójuk, Lindsey Graham szenátor továbbra is azzal fenyegetőzik, hogy „tönkreteszi” Oroszország gazdaságát.

Látszólag úgy tűnik, hogy Trump a globális kereskedelmi kapcsolatok merész újraindítását kényszeríti ki. De ha közelebbről megvizsgáljuk az adatokat és a stratégiai álláspontokat, egészen más kép rajzolódik ki. Gyakorlatilag azt láthatjuk, hogy Amerika kereskedelmi partnerei kiszámítottan visszavonulnak, és Washington hozama csökken. Néhány úgynevezett kereskedelmi megállapodás létrejött, de ezeket inkább performatív eseményeknek kell tekinteni, mint végrehajtható megállapodásoknak. Ahogy máshol is leírtam, ezek „képzeletbeli megállapodások”. Mások „szalvéta-megállapodásoknak” kezdték nevezni őket. Az EU esetéről további részleteket itt, a japán „megállapodás” esetéről pedig itt találhat.

Úgy tűnik, hogy olyan országok, mint Japán és Korea, valamint olyan kereskedelmi joghatóságok, mint az EU, olyan „kereskedelem + befektetés” megállapodásokat írtak alá, amelyek „nagy számokat” ígérnek, de a valós körülmények között valójában megvalósíthatatlanok. Valójában egyesek máris egy Amerika utáni világra készülnek, még akkor is, ha látszólag elfogadják Washington követeléseit. Ez a helyzet Koreában, ahol egy szöuli kommentátor állítólag azt mondta, amikor elnöke a múlt héten elhagyta Washingtont:

„Látszólag (Lee és társai) meghajolnak. A fejükben azonban egy Amerika nélküli világra készülnek” (kiemelés tőlem).

Eközben a Financial Times arról számol be, hogy számos kis ország új kereskedelmi partnerség létrehozására készül, amelynek célja a „kereskedelem nyitottságának” előmozdítása, amivel „a kis- és közepes méretű országok Donald Trump amerikai elnök korszakában megerősítik saját kereskedelmi kapcsolataikat”. A jelentés szerint az új csoportosulás – amely a Befektetések és kereskedelmi partnerség jövője(Future of Investment and Trade Partnership) nevet viseli majd – várhatóan körülbelül 10 országot fog magában foglalni. Ezek közé tartozik Új-Zéland, Szingapúr és az Egyesült Arab Emírségek, mint mag, valamint potenciális tagokként Marokkó, Ruanda, Malajzia, Uruguay, Costa Rica, Panama, Paraguay és Norvégia.

A zaj mögötti számok

Ami a vámokat illeti, az újonnan célba vett országok együttesen több mint 1,5 billió dollár értékű amerikai áruimportot bonyolítanak le évente, különösen az elektronika és a félvezetők (Vietnam, Malajzia, Tajvan, Dél-Korea), a ruházati cikkek és textiláruk (Banglades, Kambodzsa, Mianmar, Pakisztán), autóalkatrészek és gépek (Thaiföld, India, Indonézia), valamint feldolgozott élelmiszerek és alapvető vegyi anyagok (Fülöp-szigetek, Srí Lanka, Jordánia) terén.

Ezek az országok nem marginális szereplők. A globális ellátási láncok kulcsfontosságú csomópontjai, valamint a kiskereskedelmi, elektronikai, autóipari és infrastrukturális szektorok domináns közbenső és fogyasztási cikk szállítói. Az Egyesült Államok kereskedelmi kitettségének mértéke ellenére ezeknek az országoknak a reakciója legfeljebb diplomáciai rutin volt. Nincsenek megtorló vámok. Nincsenek eszkalációs fenyegetések. Nincs kifejezett, összehangolt kereskedelmi szövetség, amely a WTO-ban kihívná az Egyesült Államokat. Az a tény, hogy a dél-dél kereskedelem növekedése gyorsabb volt, mint a kereskedelmi kapcsolatok az Egyesült Államokkal, az egyik fő oka a viszonylag nyugodt reakciónak. 2007 és 2023 között a dél-dél kereskedelem több mint megduplázódott, 2,3 billió dollárról 5,6 billió dollárra. Ez diverzifikációt és kockázatcsökkentést eredményez.

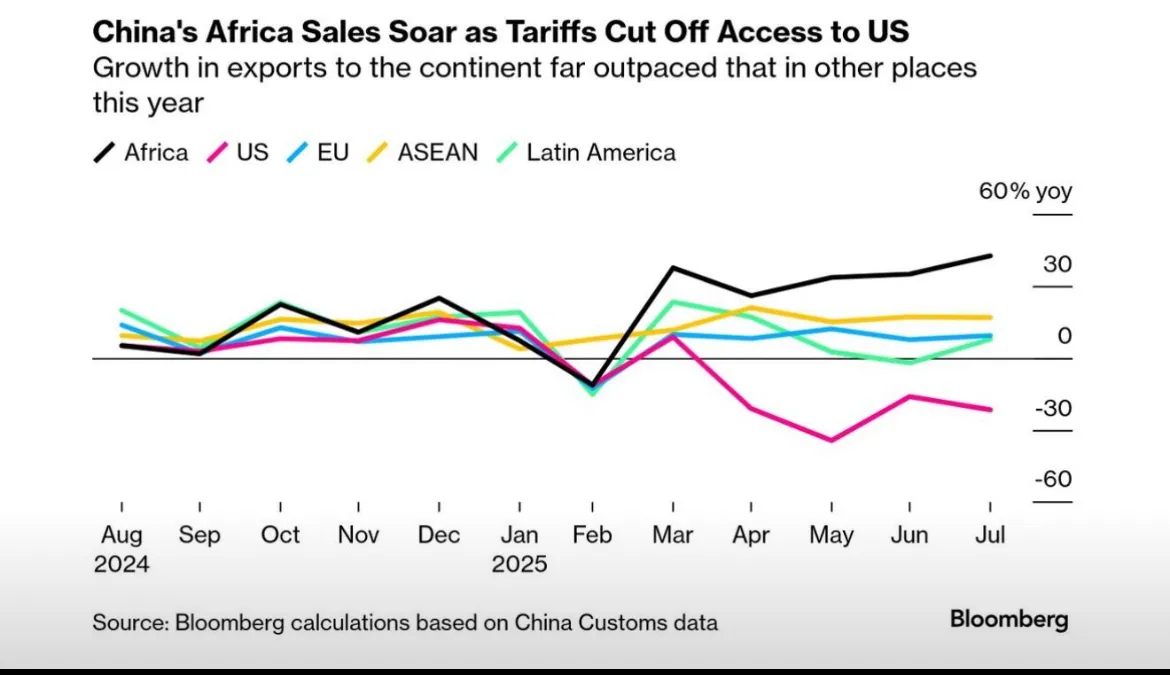

A „felszabadulás napja” óta rendelkezésre álló adatok megerősítik, hogy a Kína és a világ többi része (azaz a nem amerikai piacok) közötti kereskedelem tovább bővül, miközben a Kína és az Egyesült Államok közötti kereskedelem visszaesik. A legkiemelkedőbb növekedés az Afrikával folytatott kereskedelemben és a Kína és az ASEAN közötti kereskedelem folyamatos növekedésében figyelhető meg.

Kína Afrikai eladásai megugrottak, mivel a vámok elvágták az US piacokat

A St. Louis-i Federal Reserve Bank kutatói nemrégiben a következő következtetésre jutottak:

„A korábbi években a legtöbb ország többet kereskedett az Egyesült Államokkal, mint Kínával. Idővel Kína dominánsabb kereskedelmi partnerré vált, még a világ legnagyobb gazdaságai között is. Az, hogy egyre több ország helyezi előtérbe Kínát az Egyesült Államokkal szemben, szélesebb körű következményekkel járhat a diplomáciai kapcsolatokban, az infrastrukturális beruházásokban és a regionális kereskedelmi megállapodásokban.”

Ebben a helyzetben sok nemzeti kormány álláspontja úgy tűnik, következőnek: „Ha szükséges, tárgyaljunk, de ne legyünk túlságosan megszállottak vagy egyoldalúan fókuszáltak. Ő nem lesz ott örökké, és mire elmegy, mi már tovább fogunk lépni.” Más szavakkal, a kereskedelmi nemzetek nem nyíltan ellenkeznek vagy ellenállnak, hanem folyamatosan felkészülnek arra, hogy alkalmazkodjanak egy olyan világhoz, amelyben kevésbé vannak kitéve a Fehér Ház szeszélyes döntéseinek. A játékelméleti dinamika egyértelmű, és az érdeklődők számára itt vizsgáltam meg, hogy Trump taktikája hogyan csökkentette az Egyesült Államok befolyását. Ami a diszprózium (ezüstfehér színű, ritkaföldfém) és a dollár közötti befolyás viszonyát illeti, egyértelmű, hogy mi az, ami igazán számít – további információkért lásd ezt a cikket.

Színházias vámok és belpolitika

A vámok logikája valójában főként belpolitikai, annak ellenére, hogy időnként nem gazdasági, hanem külpolitikai eszközként alkalmazzák őket. Mivel az Egyesült Államok kereskedelmi partnereivel szemben közel 800 milliárd dolláros kereskedelmi hiányt halmozott fel, Trump újraéleszti a jól bevált narratívát a kereskedelem egyensúlyának helyreállításáról és az ipari patriotizmusról. De a retorika mögötti közgazdasági érvek nem állják meg a helyüket. Máshol már tárgyaltam a nosztalgia politikáján alapuló gazdaságpolitika ostobaságát, még akkor is, ha az amerikai gyártás ténylegesen a világ második legnagyobbja marad.

A célzott áruk közül sok, az olcsó ruházattól a komplex félvezető szerelvényekig, nem könnyen helyettesíthető méretben vagy árban. Az Egyesült Államoknak nincs hazai termelési kapacitása a legtöbb ilyen importáruhoz. Ezen iparágak visszatelepítése pedig évekbe telne és jelentős költségtámogatást igényelne. Ha az amerikai importőröket arra kényszerítik, hogy máshonnan szerezzenek be árukat, akkor hol vannak a legvalószínűbb alternatív beszerzési lehetőségek? A válasz egyértelműen más, (még) meg nem célzott alacsony bérű országokban rejlik, mint Etiópia, Egyiptom, Kenya vagy egyes latin-amerikai gazdaságok. De a logisztikai, minőségi és mennyiségi korlátok miatt ezek a változások legjobb esetben is marginálisak.

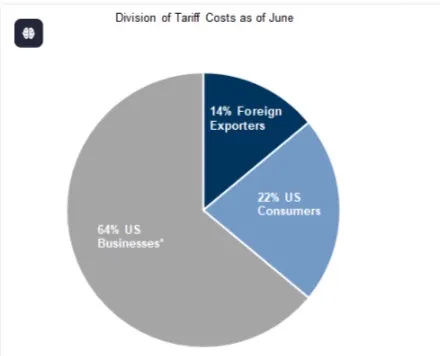

Vámtarifa megoszlás júniustól

A JP Morgan becslései arról, hogy mely szegmenst érintik a vámköltségek:

14 % külföldi export; 22 % USA fogyasztók; 64 % USA üzlet

Mivel ezeknek az importáruknak a többsége alacsony haszonkulcsú, nagy volumenű fogyasztási cikkek vagy precíziós közbenső termékek, amelyeknek kevés a kész helyettesítője, keresletük rövid távon viszonylag rugalmatlan. A vámok közvetlen hatása ezért nem a beszerzés teljes átállása lesz, hanem a teljes kereslet enyhe csökkenése, különösen az olyan diszkrecionális fogyasztási kategóriákban, mint a ruházati cikkek és a fogyasztói elektronika.

Az importköltségek emelkedésével szembesülő amerikai vállalatok:

- A költségeket áthárítják a fogyasztókra (ami az érintett termékek inflációját eredményezi);

- Csökkentik saját árréseiket; vagy

- Újraértékelik termékpalettájukat, csökkentve annak összetettségét vagy mennyiségét.

A JP Morgan is közelmúltban közzétett korai értékelése azt jelzi, hogy az importőrök a vámsúlyok körülbelül 64%-át maguk nyelik el, míg 22%-át továbbítják a végfelhasználóknak. A vámsúlyok szerény, 14%-át az exportőrök fedezik árcsökkentéssel. Bessent azt állítja, hogy a vállalatok általi elnyelés fenntartható, mivel a túlzott 'pandémiahaszon' mostanra fogyásnak indult.A JP Morgan úgy véli, hogy a következő néhány hónapban, ahogy a készletek elfogynak és a margók szűkülnek, a fogyasztókat a vámköltségek nagyobb hányada fogja érinteni.

Mindez nem járul hozzá a reindusztrializációhoz vagy a „munkahelyek hazahozatalához”. Az amerikai gyártási tevékenység 2025 első felében 202,3 millió dollárral csökkent a népszámlálási adatok szerint, összehasonlítva 2024 első felével. Ahelyett, hogy a gyártás újjáéledését ösztönöznék, a vámok inkább súrlódást okoznak a globális értékláncok áramlásában, amelyet a világ többi része egyre inkább megtanul megkerülni. Ezek a súrlódások és a margók szűkülése valószínűleg a szállítói lánc átszervezését is elősegítik, mivel a kereskedők és a közvetítők egyre nagyobb nyomás alá kerülnek, miközben az elsődleges márkatulajdonosok és gyártók igyekeznek elérni a végfogyasztókat és megtartani a csökkentett összmargók nagyobb részét. Ezt a dinamikát máshol is tárgyaltam.

Az önmagát meghiúsító visszacsatolási hurok: elektronika és félvezetők

Ezeknek a vámoknak egy figyelmen kívül hagyott következménye, hogy megzavarják az egymástól függő kereskedelmi áramlásokat az amerikai félvezető-export és az ázsiai elektronikai szerelés között.

Olyan országok, mint Vietnam, Malajzia, a Fülöp-szigetek és Dél-Korea, valamint Tajvan, a fogyasztói elektronika fő exportőrei az Egyesült Államokba. Ide tartoznak az okostelefonok, laptopok, monitorok és audioeszközök. De ezek az országok az Egyesült Államokban gyártott félvezetők, chipkészletek és mikrokomponensek fő importőrei is. Ezeket a komponenseket késztermékekbe szerelik össze, majd visszaszállítják az amerikai piacra.

A késztermékekre kivetett vámok emelésével az Egyesült Államok közvetetten csökkenti az ezekbe a gyártási központokba exportált upstream komponensek iránti keresletet. Mivel az amerikai fogyasztók a magasabb árak miatt kevesebb eszközt vásárolnak, az ázsiai gyártók visszaszorítják az összeszerelési megrendeléseket, és az amerikai félvezetőgyártó cégek a külföldi kereslet csökkenésével szembesülnek.

Röviden: az Egyesült Államok éppen azokat a termékeket terheli vámmal, amelyek keresletet teremtenek a saját high-tech exporttermékei iránt. Ez a politika ahelyett, hogy újjáépítené a hazai gyártást, éppen azokat a szektorokat veszélyezteti, amelyekben az Egyesült Államok globális versenyelőnye megmaradt.

Nincs ok a pánikra

A Trump vámlistáján szereplő országok többsége számára az Egyesült Államok már nem az egyetlen nélkülözhetetlen exportpiac. A kínai belföldi piac növekedése, az ASEAN regionális integrációjának elmélyülése és a dél-déli kereskedelem bővülése mind hozzájárult a kereslet strukturális diverzifikációjához. Az Egyesült Államoktól való korábbi függőség az elmúlt két évtizedben egy másik – bár nem elhanyagolható – piaccá vált.

Ráadásul olyan országok, mint Vietnam, India és Malajzia máris profitálnak a korábbi amerikai-kínai kereskedelmi feszültségekből. Átvették az átirányított külföldi közvetlen befektetéseket, bővítették termelési kapacitásukat és új exportcsatornákat fejlesztettek ki. A mai vámok bevezetése valószínűleg nem fogja megfordítani ezeket a tendenciákat, sőt, akár fel is gyorsíthatja őket azáltal, hogy ösztönzi a további regionális kereskedelmi koordinációt és a nem dolláralapú tranzakciókba és logisztikai folyosókba történő hosszú távú befektetéseket. A legkevésbé valószínű, hogy a gyártás nagymértékben áthelyeződik ezekből az országokból az Egyesült Államokba.

Stratégiai következmények

Trump vámjai rövid távon politikai győzelmet hozhatnak az Egyesült Államokban, de hosszú távon felgyorsítják a geopolitikai változásokat. Az Egyesült Államok befolyása, amelyet egykor a globális áruk végső piacaként betöltött szerepe támasztott alá, egyre csökken. Az Egyesült Államok ma a globális import teljes volumenének körülbelül 14%-át adja, és ez a szám csökken. Ahogy a globális kereskedelem egyre többpólusúbbá és rugalmasabbá válik, Washington kísérletei, hogy fegyverként használja piacához való hozzáférést, egyre csökkenő hozamot eredményeznek. Más szavakkal, az amerikai gazdaság – amely valójában a világ egyik legkevésbé kereskedelemorientált gazdasága – ma már kevésbé fontos, mint korábban.

A célországok számára a vámok nem jelentenek egzisztenciális fenyegetést. Ezek csak sebességkorlátozók a diverzifikált, többirányú kereskedelmi stratégiákhoz vezető hosszabb úton. Csendesen, de határozottan építik azt a jövőt, amelyben az Egyesült Államok csak egy a sok vevő közül, és méghozzá kisebb vevő, mint korábban.

Ezért nem rezzennek össze.

Forrás: https://warwickpowell.substack.com/p/trumps-tariff-gambit?utm_source=share&utm_medium=android&r=2cxqch&triedRedirect=true 2025. augusztus 30.

Fordította: Naetar-Bakcsi Ildikó