A globális gazdasági helyzetben alig van olyan tényező, amely fontosabb lenne Kína gazdaságának állapotánál és jövőbeli kilátásainál. Purchasingpowerparity (PPP) alapján a világ legnagyobb gazdasága, a globális GDP 20 százalékát adja. A jelenlegi árfolyamok alapján Kína az Egyesült Államok után a második legnagyobb gazdaság.

Kína mint óriási piac befolyásolja a világgazdaságot, hiszen más országok exporttermékeinek jelentős vevője. Az ország importja a nyersanyagoktól egészen Európa luxusmárkáiig terjed. Az LVMH – Európa tőzsdén legnagyobb értékű vállalata – részvényárfolyama a kínai nők fogyasztási szokásainak változásával ingadozik, hiszen ők a világ leggyorsabban növekvő luxusfogyasztói réteget képviselik.

Kína exportja a globális piacok jelentős részét teszi ki. Amikor Kína belföldi kereslete visszaesik, megnő az aggodalom a „túlkapacitás” miatt, nő az exportnyomás, és elkezdünk „kínai sokkról” beszélni.

A makrogazdasági egyensúlyban, amint azt a World EconomyNow of May című kiadványban tárgyaltuk, Kína hatalmas többlete az USA hatalmas hiányának ellensúlya.

Kína valutája egy más világvalutákból álló kosárhoz van kötve. Ezt a világ gazdaságában jelenleg hatékonyabb tőkeforgalmi szabályozás támogatja. A pénzeszközöket nem lehet könnyen nagy mennyiségben kivinni Kínából. Ezért strukturális bizonytalanság övezi a renminbi árfolyamát. A kereskedelmi mérleg erősebb árfolyamot sugallna. A tőkeellenőrzés enyhítése esetén bekövetkező tömeges tőkeáramlás forgatókönyve sokkal gyengébb valutát eredményezne, mint ami a 2015-ös válság idején történt. A kínai árfolyam hirtelen kiigazítása ugyanolyan súlyosan destabilizálhatja a világgazdaságot, mint Trump kereskedelmi háborúi.

Mindezek miatt Kína a globális makrogazdaság középpontjában áll.

És sok aggasztó hír is van. Kína növekedési üteme jóval elmarad a néhány évvel ezelőtti csúcsértékeitől. A 2022-es – nem 2020-as! – COVID-sokkból való kilábalás még nem teljes. A kereslet szerkezete továbbra is krónikusan egyensúlyhiányos, a beruházások javára. Vannak aggasztó jelek a deflációs nyomásról. A munkaerőpiac, különösen a fiatalok számára, gyenge. Mindez a kínai ingatlanágazat csaknem öt éve tartó traumájának hátterében.

Kína ilyen szemszögből, a makrogazdasági áramlás egyik nagy szegmensének tekintve, elengedhetetlen a 21. század első negyedévének végén a multipoláris világgazdaság megértéséhez.

De bármennyire is hasznos, ez a makrogazdasági megközelítés minimalizálja a történelem drámaiságát és a minőségi átalakulást. Kína gazdasága hatalmas, mert az emberiség egyhatodának anyagi sorsát öleli fel. Az 1970-es években Kína egy főre jutó nemzeti jövedelme alacsonyabb volt, mint Szudáné és Zambiaé. Nemcsak a világ legnépesebb országa volt, hanem az egyik legszegényebb is. Kína globalizációs korszakban való felemelkedése nem csupán egy a sok gazdasági történet közül. Ez a világ gazdasági történelmének legdrámaibb fejleménye, minden másnál jelentősebb.

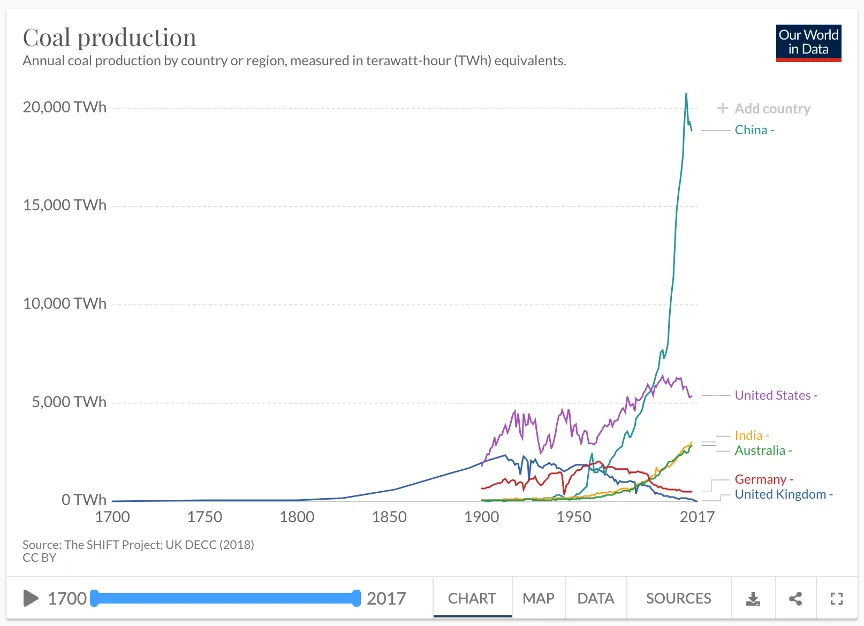

Ezt jól illusztrálja a szén példája. A szén a 18. századi brit ipari forradalom óta a nehézipar szinonimája. A széntermelés negyedévezredes alakulását bemutató diagram jól közelíti a világ ipari történelmét. Nagy vonalakban ez a történelem három fejezetre osztható: az iparosodás előtti korszak; a klasszikus nyugati iparosodás korszaka, amelyet Nagy-Britannia, az Egyesült Államok és Németország uralta, és az 1850-es évektől a 20. század végéig tartott; majd a 21. században kezdődött a kínai korszak.

Széntermelés1 TWh (terawattóra) = 1 milliárd kilowattóra (kWh) vagy 1 billió wattóra.

Amikor makrogazdasági pillanatképet készítünk Kína helyéről a világgazdaságban 2025-ben, jó, ha szem előtt tartjuk ezt a 250 éves történelmet.

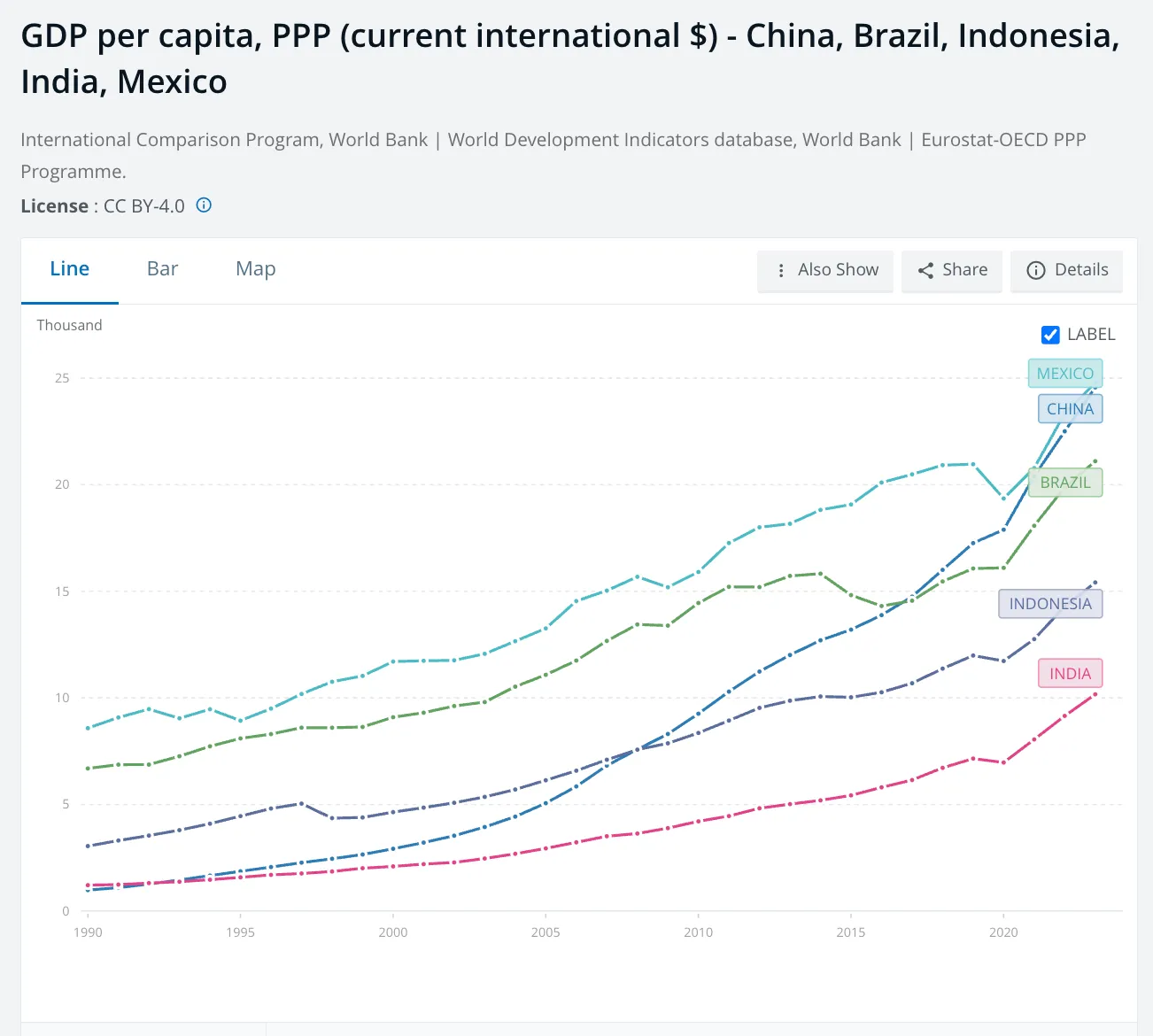

Ma, 24.569 dolláros egy főre jutó GDP-vel (purchasingpowerparity, PPP) Kína hivatalosan „felső középső jövedelmű” gazdaságnak minősül. Messze megelőzte Indiát (amely 1990-ben még Kína előtt állt). Megelőzte Indonéziát. Meghaladta Brazíliát és utolérte Mexikót. Kína most a „magas jövedelmű” országok sorába való feljutás küszöbén áll.

GDP/fő

A Világbank statisztikai adatai nem hízelegnek Kínának. Az egy főre jutó GDP alapján Kína valóban meglepően mögötte marad Brazíliának és Mexikónak – ez első ránézésre szokatlan lehet, tekintve Kína óriási gazdasági méretét és ipari kapacitását. A kínai növekedést propaganda célokra semmiképpen sem túlozzák, sőt, anekdoták szerint a releváns nemzetközi bizottságokban dolgozó kínai szakértők keményen dolgoznak azon, hogy olyan PPP-adatokat állítsanak elő, amelyek alulbecsülik országuk fejlődését.

Így két képünk van Kínáról: az egyik a globális makrogazdaság nagy részét kitevő ország, a másik a világtörténelmi fejlődés egyik szereplője. A trükk nem az, hogy ezt a két képet egymás ellen játsszuk ki, hanem hogy rájöjjünk, hogyan kapcsolódnak egymáshoz és hogyan hatnak egymásra.

Ha ma ésszerűen tudunk beszélni Kínáról, mint egy újabb nagy gazdaságról, és nem mint egy alapvető fejlesztési problémákkal küzdő országról, az azért van, mert valójában valami igazán kivételesen, nevezetesen egy radikális gazdasági fejlődésen ment keresztül kevesebb mint két generáció alatt.

Álljunk meg egy pillanatra, hogy átgondoljuk ezt a fordulatot.

A dialektika segítségével elképzelhetjük azt a folyamatot, amelynek során a mennyiségi változás minőségi átalakulássá válik. És ez bőven megfigyelhető a kínai esetben. Például egy dolog nagy szereplőnek lenni az elektromos járművek piacán, és egészen más dolog teljesen uralni a globális ellátási lánc minden szegmensét. Ekkor a százalékos pontokban mért piaci részesedés, a mennyiségi mutató, hatalommá válik, minőségi különbséget jelző tényezővé.

Kína azonban látványosan illusztrálja az ellenkező folyamatot is, amelynek során a hatalmas méretű minőségi változás – a „nyitás” és a „piaci reformok” – annyira átalakítja egy társadalom egész létmódját, hogy az már „csak egy újabb nagyon nagy darabja lesza világgazdaságnak”, makrogazdasági szempontból nem különbözik az euróövezettől vagy az amerikai gazdaságtól. A radikális minőségi változások története helyet ad az unalmas mennyiségi mérhetőségnek.

A társadalomelméleti szakemberek és a piaci szakemberek egyaránt ugyanazt a szót használják a minőség és a mennyiség közötti dialektika leírására: „kommodifikáció”. (A kommodifikáció a dolgok (javak, szolgáltatások, ötletek stb.) áruvá válásának folyamatát jelenti, vagyis amikor valami olyanná alakul, ami eladható és kereskedelmi forgalomba hozható.)Amikor egy megkülönböztető, márkás termék, amelynek sajátos tulajdonságai és kapcsolódó narratívája van, kommodifikálódik, az bővíti a piacot, de egyúttal eltünteti a különbségeket. Intellektuális értelemben Kína radikális, világmegváltoztató fejlődésének „globális növekedésként” való ábrázolása hasonló a „kommodifikációhoz”.

Természetesen a kommodifikációáltal lehetővé tett mennyiségi összehasonlításnak számos felhasználási területe van. Nem kevesebb, mint a kommodikált áruknak. De mindkettő elfogadja a specifikus tulajdonságok eltörlésének árát. Narratív értelemben ez egyfajta vakságot jelent a történelem iránt – hogy hogyan jutottunk el idáig –, de a jelenlegi trendek tágabb társadalmi és politikai jelentőségét, valamint a jövőbeli fejlődést meghatározó társadalmi, politikai, kulturális és anyagi erők hálózatát is figyelmen kívül hagyja. Nem teszünk igazságtalanságot a makroökonómiával, ha heurisztikus és algoritmikus megközelítésűnek nevezzük. Feladata nem a történelmi jelentés mélyreható kutatása.

Ha mindkettőt akarjuk, meg kell tanulnunk a gazdasági elemzésünkben oda-vissza ingázni a minőség és a mennyiség között.

Természetesen lehet azzal érvelni, hogy amit én itt meglehetősen nagy szavakkal leírok, az minden jó gazdasági újságíró módszere. Egy jó gazdasági cikk a konkrétumok és az általánosítások, a tapasztalatok és a GDP-adatok között ingázik. Ez igaz. Ez egy ismerős narratív stílus. De van különbség egy anekdota, amely csupán „csalogatóként” szolgál, és azon törekvés között, hogy valóban megtaláljuk azt a kulcslyukat vagy nyílást, amely lehetővé teszi számunkra, hogy belépjünk a történelmi valóság komplexitásába. Ahogy Stuart Hall egyszer fogalmazott, a kihívás abban rejlik, hogy megtaláljuk a módját annak, hogy „betörjünk” a történelmi konjunktúrába, amelyet megpróbálunk megfejteni.

Az is egyértelműen igaz, hogy ezek az általános módszertani megfigyelések minden jelentős társadalmi-gazdasági változási folyamatra vonatkoznak, bárhol is történjenek. Relevánsak a 18. és 19. századi ipari forradalmak, Európa 1945 utáni rendkívül gyors növekedése vagy a zöld energiára való átállás kapcsán. Kínai – és talán általában kelet-ázsiai – esetében a társadalmi-gazdasági átalakulás drámaisága és gyorsasága miatt kerülnek előtérbe.

Ez nem csupán a nagy, látványos változások kérdése.Ugyanúgy fontos megfontolni a fejlődés hiányát is – vagyis azokat a területeket vagy folyamatokat, ahol a stagnálás, a visszaesés vagy a változás elmaradása jelentős következményekkel jár. A jelenlegi, Európa nagy részén tapasztalható nagyon lassú mennyiségi gazdasági növekedés passzivitást és a „történelem végének” érzését kelti-e? Ez visszahat-e a növekedés lassulásába azáltal, hogy a befektetők egyre engedelmesebbé válnak? Másrészt, hogyan változtatja meg Kína robbanásszerű átalakulása a szubszaharai Afrika nagy részén tapasztalható viszonylagos növekedés hiányának jelentőségét? És hogyan lehet fejlődés mérhető GDP-növekedés nélkül, és fordítva?

Mindezek a jövőbeli hírlevelek témái lesznek. De most legyünk konkrétabbak. Hogyan segít nekünk a minőség-mennyiség-minőség dialektika jobban megérteni Kína gazdasági helyzetét és a világgazdasághoz fűződő viszonyát 2025 nyarán?

Vegyünk négy fontos dimenziót a jelenlegi helyzetből, amelyek mindegyike történelemfüggetlen makroökonómiai és/vagy történelmi-fejlődési szempontból is megvizsgálható.

- Ingatlanok/történelmi urbanizáció

- Ifjúsági munkanélküliség/generációs sokk

- Kereskedelmi többlet/gyártási szuperhatalom

- Defláció/új felhalmozási rendszer

I.

Az ingatlanok története a központi hajtóereje Kína közelmúltbeli gazdasági történelmének.

Ebben a tekintetben Kína egy általános mintázat szélsőséges esete. Alig túlzás azt mondani, hogy a modern történelemben az ingatlanok jelentik az üzleti ciklust. De lépjünk egy lépést hátra, és gondoljuk át, miről is beszélünk. Az elmúlt harminc év ingatlanpiaca Kínában hasonló volt-e más gazdaságok ingatlanpiacához a gazdasági történelem más időszakában?

Nem, egyértelműen nem. A 2020/2021-ben hirtelen véget ért kínai „ingatlanboom” nem egyszerűen egy jól megalapozott piac, például London vagy Florida buborékja volt. Kínában az 1990-es évek végéig még magántulajdonban lévő ingatlanok sem léteztek. Aztán egy generáció alatt a történelem legnagyobb építési boomját élte át, olyannyira, hogy az elmúlt harminc évben a kínai lakások csaknem 90 százaléka épült. Ugyanezen 25 év alatt körülbelül 500 millió kínai, azaz Európa teljes lakossága költözött a vidékről a városokba.

Ez nem volt egy szokványos ingatlanboom. Ez egy világtörténelmi jelentőségű áttelepülési folyamat volt. Kína „ingatlanboomja” nem kevesebb, mint az antropocén, amely az emberiség bolygónk gazdasági rendszeréhez fűződő alapvetően megváltozott viszonyának egyik fő kiváltó oka volt. A Kínában a földbe öntött és vert acél és beton mennyisége megváltoztatta a bolygó fizikai alakját.

Továbbá, gondoljunk csak bele, hogyan ért véget Kína „ingatlanboomja”? Túlfűtött-e, mint a korábbi spekulatív piacok, ami egy nagy fejlesztő spontán összeomlásához és a kapcsolódó bankok rohamához vezetett, mint 2007/2008-ban Európában és az Egyesült Államokban? Nem. Kína kereskedelmi alapú urbanizációs törekvéseinek a kínai vezetés szándékos döntése vetett véget. A legvalószínűbb hipotézis az, hogy ezt a döntést a 2020 nyári arrogancia közepette hozták meg, amikor azt hitték, hogy „megnyerték” a COVID-járvány visszaszorításáért folyó globális versenyt. Ebben a tekintetben is történelmileg kivételes a kínai ingatlanválság. Ahogy az Economist írja: a 2020-as összeomlás előestéjén az ingatlanok – tág értelemben – a GDP körülbelül 25%-át tették ki. Ma ez az arány 15% vagy annál kevesebb. „Az árak esésének depresszív hatását a hétköznapi emberekre nehéz túlbecsülni. 2021-ben a háztartások vagyonának 80%-a ingatlanokban volt lekötve; ez az arány körülbelül 70%-ra esett vissza.”

Ahogy zajlott, azt szoktam hangsúlyozni, hogy ha Pekingnek sikerül véghezvinnie ezt a gazdasági átállást anélkül, hogy nyugati stílusú, 2008-as méretű összeomlás következne be, az a makrogazdasági felügyelet egyik leglenyűgözőbb példája lenne a világtörténelemben – talán a legkiemelkedőbb. 2025 nyarán a jelek arra utalnak, hogy valamiféle stabilizációt sikerült elérni. A legfontosabb piacokon, különösen Sanghajban, a valódi fellendülés jelei láthatók. Az a tény, hogy a helyzet már nem romlik, és hogy a pénzügyi pánikkal kapcsolatos hírek, például az Evergrande ingatlanfejlesztővel kapcsolatosak, háttérbe szorultak, reményt ad a jövőbeli fordulópontra.

Pozitív plató. Kína, új lakások eladásának értéke billió jüan

Ábra: The Economist Forrás: Economist

A kínai társadalom alkalmazkodása az új feltételekhez kétségtelenül rendkívül hosszú folyamat lesz.A kínai társadalom számára az ingatlan mára megszállottsággá vált. Továbbra is a magánvagyon domináns formája marad. Fiatal férfiak számára a lakástulajdon kulcsfontosságú a versengő házasodási piacon való sikeres pozicionáláshoz. Emiatt alapvető elmozdulás az ingatlan mint „befektetési osztály” iránti igénytől igen valószínűtlen.Azonban nagyon bizonytalan, hogy a végső helyreállítás milyen formát ölt majd, és mely területeken koncentrálódik.

Ha visszatérünk a hosszabb távú fejlődési perspektívához, egy dolog világos: még nagyon korai lenne a kínai urbanizációs folyamat végét jelentenünk. Ahogyan a kiváló Pekinology weboldal is beszámol róla, olyan szakértők, mint ZhouTianyong, a Dongbei Pénzügyi és Gazdasági Egyetem Nemzeti Gazdasági Mérnöki Laboratóriumának igazgatója, úgy vélik, hogy az urbanizációs folyamat még messze nem fejeződött be:

2023-ban Kína teljes foglalkoztatott népessége elérte a 740,41 millió főt. Bár a mezőgazdasági szektor csak 6,9%-kal járult hozzá a GDP-hez, a mezőgazdasági foglalkoztatás még mindig a teljes foglalkoztatás 23,5%-át tette ki, 168,82 millió ember dolgozott a mezőgazdaságban. Ez az arány 14 százalékponttal magasabb, mint a hasonló népességű és hasonló fejlettségű referenciaországokban. Más szavakkal, ha nem lenne olyan területrendezési és közigazgatási rendszer, amely korlátozza a mezőgazdasági termelők belépését a másodlagos és harmadlagos ágazatokba, valamint a háztartási nyilvántartási (hùkǒu) rendszer, akkor 2023-ban a mezőgazdasági foglalkoztatás nem haladná meg a 70,33 millió főt. Ez azt jelenti, hogy a földterület- és a hùkǒu-rendszer együttes hatása 98,5 millió munkahely megszűnését eredményezte a másodlagos és harmadlagos ágazatokban.

II.

Egy másik fontos makrogazdasági kérdés a munkaerőpiac, és különösen a fiatalok munkanélkülisége.

Hogy a helyzet Kínában jelenleg valóban mennyire rossz, nem világos. Az azonban kétségtelen, hogy a diplomások romló kilátásai mély aggodalmat okoznak.

A munkaerőpiacok bezárása az új belépők előtt a súlyos ciklikus sokkok klasszikus hatása. Azok, akiknek van munkájuk, ragaszkodnak hozzá, az új belépők pedig kizáródnak. Azok számára, akik rossz időben kerültek bajba, ez generációs karrierlehetőségek elvesztését jelentheti. De amit Kína jelenleg átél, az túlmutat egy ciklikus visszaesésen. A 2010-es években átlagosan 7,7 százalékos növekedés után hirtelen lassulás következett be, és a hivatalos adatok szerint a növekedés 5 százalék közelébe esett vissza. Európában hasonló helyzet alakult ki az 1970-es és 1980-as években, amikor az 1973-as olajválság után visszaesett a növekedés. Ez nem csak egy átmeneti lassulás volt, hanem egy tartós, történelmi változás. Egy egész generáció életrajzába történelmi sokként került be. Még ha történelmi mércével mérve a növekedés továbbra is magas – idén Kínában 5 százalékot várunk –, ez a hirtelen várakozáscsökkenés mégis megdöbbentő.

A 2020-as évek lassulásának jelentőségét is a történelem segít megérteni. A jelenlegi diplomások a 2000-es évek fellendülésében születtek. A korai reformok zűrzavara és a maoista nehézipar 1990-es évek végi átrendeződése után jöttek a világra. Gyermek- és fiatalkorukban elképesztő gazdasági fellendülést éltek át, majd hirtelen olyan akadályba ütköztek, amely alapjaiban rengette meg életterveiket. Ehhez még egy történelmi változás is társult. Az 1990-es évek végén és a 2000-es évek elején született generációkat érintette leginkább az egygyermekes politika, a városi területeken az egyedüli gyermekek aránya meghaladta az 50%-ot. A szülők és nagyszülők mindkét oldalról hatalmas elvárásokkal terhelik őket – a hírhedt 4:2:1 családszerkezet.

A szerencsésebb és tehetségesebb fiatalok egy intenzív, teljesítményorientált oktatási rendszer termékei, amely a 2000-es évektől kezdve gyorsan terjedt az anyagi felemelkedés ígéretével. 1990 és 2020 között a kínai egyetemisták száma a becslések szerint 2,3 millióról 45 millióra nőtt. Ez egy olyan bővülés volt, amelybe a családok hatalmas összegeket fektettek be tandíjakra és tanulmányi költségekre. Az a kilátás, hogy ez a befektetés nem térül meg karrierbeli siker, ingatlanvásárlás és „jó házasság” formájában, pusztító hatással van. Nem véletlenül a 2022 őszén kezdődött zárlat elleni tüntetések a Foxconn iPhone-gyárában indultak, de gyorsan átterjedtek az egyetemekre is. Szimbólumuk egy üres A4-es lap.

Mindez makrogazdasági szempontból hogyan jelenik meg? A fiatalok munkanélkülisége mellett mindenekelőtt a fogyasztói bizalom mutatóiban, amelyek nem 2020-ban, a COVID megjelenésekor, hanem 2022-ben, amikor az omikron-járvány miatti zárlatok egybeestek az ingatlanpiac összeomlásával, drámai csökkenést mutattak, ami általános elégedetlenséget és kiábrándultságot eredményezett. Még ha a növekedés helyre is áll, és 5% körül marad, ez a sokk „a rendszerben” marad.

Másrészt a generációk „tovább lépnek”. Ahogy a 2000 körül született generáció középkorba lép, a 2010-es években született 163 millió kínai fog felsőoktatásba és a munkaerőpiacra lépni. Ők csak a lassú növekedést ismerik. Ők az első teljesen digitális generáció, amely Kínában nőtt fel, egy olyan világban, ahol a közösségi média mindenütt jelen van és mindent elborít, ahol a külvilág csak homályosan látszik, ha egyáltalán, és ahol a Nagy Tűzfal a többség számára nem annyira tiltó vasfüggöny, mint inkább a „ismert világ” határa.

III.

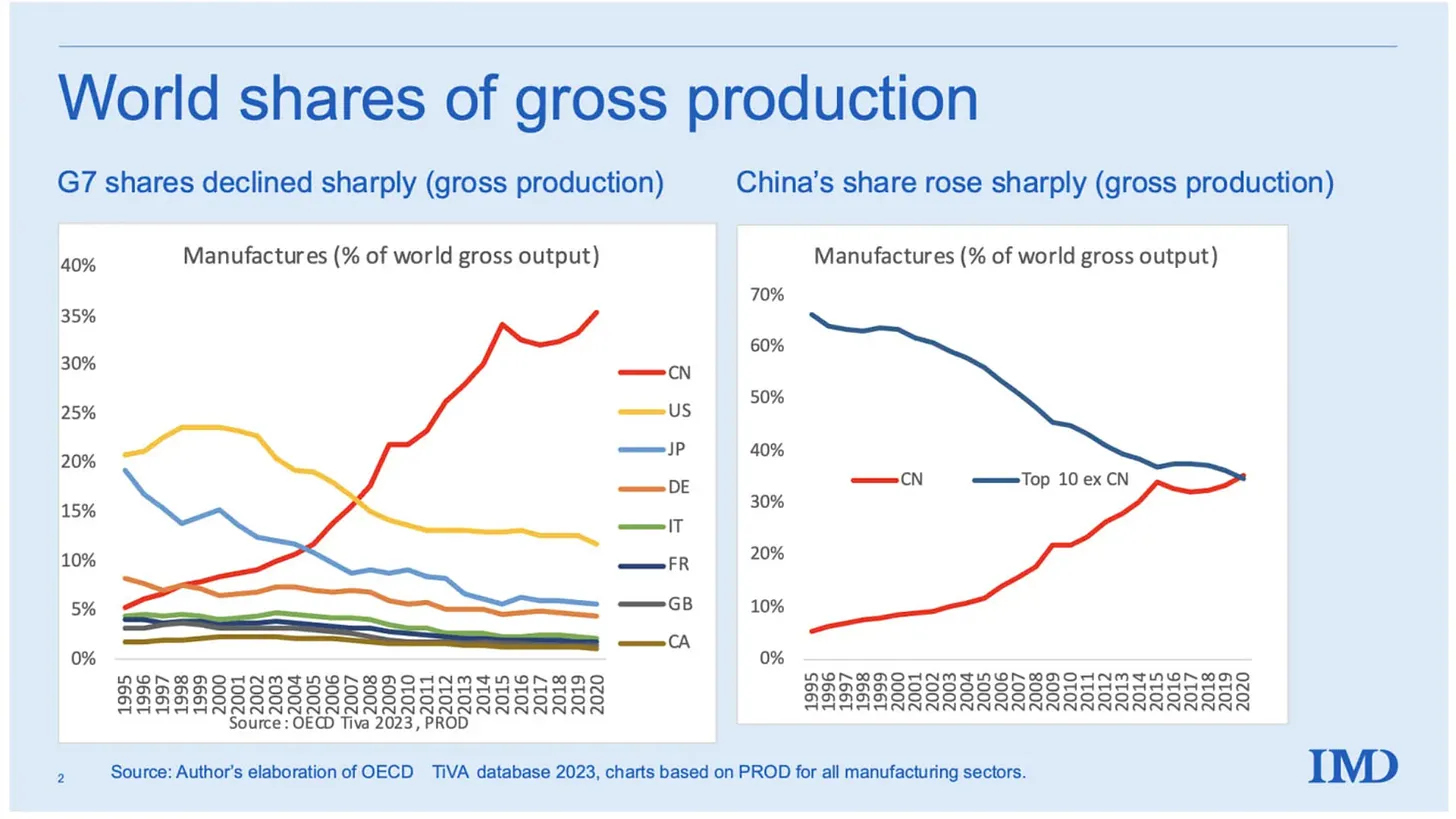

A globális makrogazdasági vitában Kínával kapcsolatban a legújabb aggodalomra okot adó tényező a 2020-ban megindult kereskedelmi többlet növekedése. Ez világszerte új aggodalmakat váltott ki, és újra felizzította a kínai dominancia iránti régóta fennálló félelmeket. De ismét csak azt tesszük, hogy nem tesszük igazságot a történéseknek, ha azokat egyszerűen a kereskedelmi mérlegek és azok globális piacokra gyakorolt hatása szempontjából vizsgáljuk. Az igazán látványos az, hogy Kína a világ eddigi legnagyobb gyártási szuperhatalmává vált.

A bruttó termelés világpiaci részesedése

A G7 részvényei meredeken estek (bruttó termelés) - Kína részvényei meredeken emelkedtek (bruttó termelés)

Gyártás (a világ bruttó termelésének %-ban)

Forrás: Geopolitical economy

Kiderült, hogy Kína 1990-es évektől kezdődő növekedésének első fázisa csupán előjáték volt. Az akkori növekedést a nehézipar – szén, acél, cement – és a könnyűipar együttes fejlődése hajtotta. A jelenlegi ipari bővülés hulláma inkább a high-tech iparágakra koncentrálódik, és Kínát a világ egyetlen olyan gazdaságává teszi, amely rendelkezik a szükséges szakértelemmel, kapacitással és munkaerővel ahhoz, hogy gyakorlatilag bármit gyártson, az olcsó textiláruktól a vadászrepülőgépekig és a mikrochipekig. Az exportkereslet fontos a kínai gyártás számára, de a 2008-as válság óta a belföldi kereslet a fő támasz. Csak a COVID-járvány óta jelent meg újra a többi ország kereslete, mint a bővülés fő hajtóereje.

Ahogy Tim Cook híresen megjegyezte, aki azt hiszi, hogy egy olyan gyártó, mint az Apple, azért telepíti Kínába az ellátási láncát, mert ott olcsó a munkaerő, az nem érti a gyártást. Az Apple azért van Kínában, mert ott van a gyártói hálózata, amellyel együttműködhet.

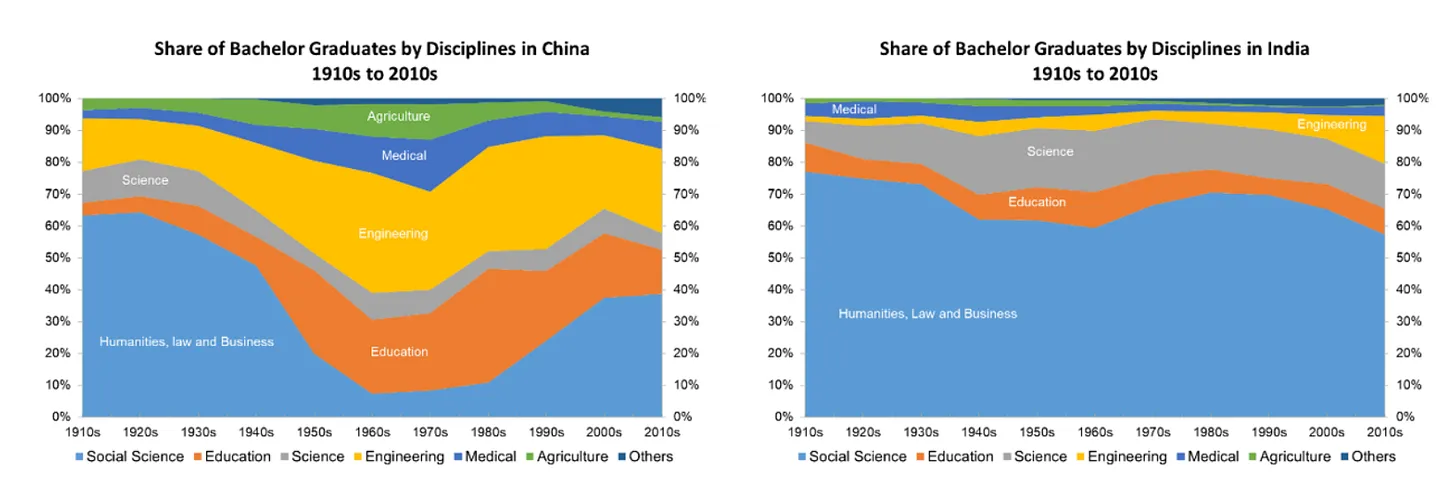

Ez részben a politika hatása. A legismertebb példa a 2015-ben elindított „Made in China” program. De ez egyben a regionális gazdasági fejlődés önfenntartó folyamata is, amely a hálózati gazdaságokról és az ipari körzetekről ismert világszerte. Kínában tapasztalható mértékben ez a műszaki oktatás és a felsőoktatás látványos bővülését is tükrözi a természettudományos, műszaki és matematikai (STEM) szakokon, ami mind Kínában, mind külföldön, elsősorban STEM programokban tanuló kínai hallgatók hatalmas áramlásában is megmutatkozik. Ez egyben jelentős különbséget is jelent Kína és hatalmas ázsiai versenytársa, India között, ahol sokkal kevesebb hangsúlyt fektettek a műszaki oktatásra.

Egyetemi végzettek szakma szerinti megoszlása Kínában és Indiában 1910-2010 között

Forrás: WID

Természetesen a makroökonómia alapvető fontosságú az export és import közötti egyensúlyhiány meghatározásában. A hatalmas kereskedelmi többlet a belföldi kereslet elégtelenségének jele. De még ha mindkét oldalon orvosolnák ezeket az egyensúlyhiányokat – növelnék a fogyasztói keresletet Kínában és csökkentenék a fogyasztást az Egyesült Államokban –, az legfeljebb marginálisan befolyásolná a termelés Kína felé történő folyamatos áthelyeződését.

IV.

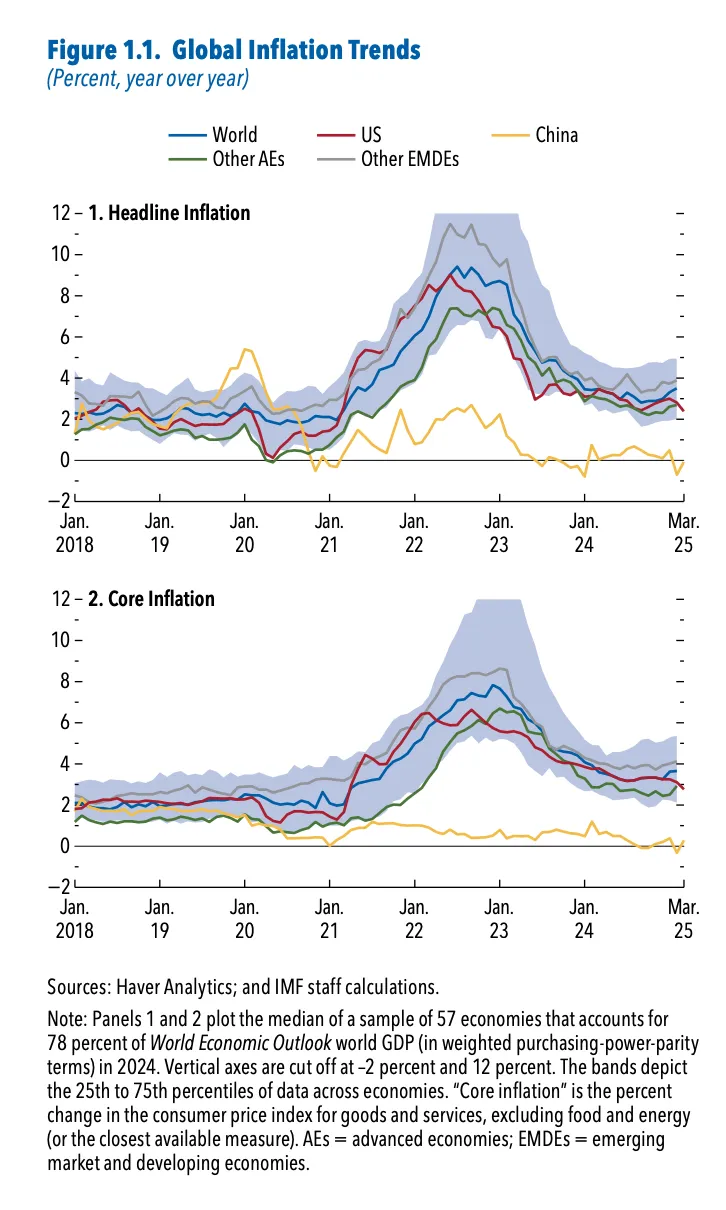

Egyetlen szektor sem mutatja ezeket a tendenciákat olyan látványosan, mint az új energia, ahol Kína dominanciája hatalmas. És éppen ez a szektor adja a végső kérdést, amelynek a makrogazdasági politika legfontosabb feladatai között kell szerepelnie: a defláció.

A globális trenddel ellentétben Kína az elmúlt öt évben a deflációval flörtölt. Az árak csökkennek vagy alig emelkednek.

1.1. Grafikon: Globális inflációs trendek (% -ban)

1. Általános infláció

2. Maginfláció

A defláció mind akut, hirtelen formájában, mint az 1930-as évek nagy gazdasági válságakor, mind lassú és tartós formájában, mint Japánban az 1990-es évek óta, veszélyes a gazdaságra. Alapvetően az árak csökkenése, bár a fogyasztóknak kedvező és „versenyképesség” jeleként értelmezhető, fokozatosan rontja a termelők kereskedelmi feltételeit. Ez egyre kevésbé vonzóvá teszi az új beruházásokat, különösen akkor, ha ezeket hitelfelvétellel kell finanszírozni, mivel az adósságok értéke az árak csökkenésével reálértékben nő. A fogyasztók eközben további árcsökkenésre számítanak, és a kiadásokat a lehető legkésőbbi időpontra halasztják. A készpénz felhalmozása, amelynek értéke az árak csökkenésével nő, a legbiztonságosabb befektetéssé válik.

A deflációra adott nyilvánvaló válasz egy makroökonómus számára ismét az, hogy ösztönözze az aggregált keresletet és a megfelelő típusú ösztönzőket – a háztartások felé irányítva a fogyasztás növelése érdekében, nem pedig a beruházások felé, amelyek csak a „túlkapacitás” növekedését eredményezik.

Ehelyett a kínai kormány a defláció egyre erősödő jeleire egyre hevesebb vitákkal reagált a túlzott verseny szabályozásának szükségességéről. Az ilyen „túlzott” verseny példaképe, különösen az újságírói kommentárokban – itt a „csali” kifejezés valóban helytálló – Kína elektromos járműipara. A világelső BYD nemrégiben sokkolta a versenyt egy új alapmodell, a Seagull bevezetésével, amelyet példátlanul alacsony áron kínál.

A makroökonómusok nem szeretik, ha az aggregált kereslet és az infláció/defláció kérdéseit összekeverik az árakkal kapcsolatos üzleti döntésekkel. A BYD versenytársakat elsöpörni szándékozó törekvéseinek megakadályozása nem fog véget vetni a kínai gazdaság inflációs kockázatának. De nem kevésbé nyilvánvaló, hogy az inflációhoz valakinek le kell csökkentenie az árakat, és a defláció megállításához meg kell győzni a vállalatokat, hogy ne folytassák az árak csökkentését.

Ha egy bátor kis, körülbelül 10.000 dollárba kerülő elektromos autót a 21. század Ford T-modelljének tekintünk, akkor a kínai politikai döntéshozók, üzleti vezetők és a társadalom egészének kérdései analógnak tekinthetők azokkal a változásokkal, amelyeken az európai és az amerikai gazdaságok a 20. század elején mentek keresztül a tömegtermelésen alapuló fogyasztói társadalom megjelenésével. A makrogazdaságpolitika számára a kérdés az, hogyan lehet biztosítani a megfelelő aggregált keresletet ahhoz, hogy az új gyártási technológiák hatalmas potenciálja ne átokká váljon, hanem a fenntartható gazdasági növekedés előmozdításának eszközévé. Hogyan kerülheti el Kína, hogy a csodás, költségeket összetörő kínálati sokkok tovább fokozzák a deflációs nyomást? Hogyan kerülheti el, hogy a világot megváltoztató új energiaszektor deflációs spirálba kerüljön?

Hogyan indíthatják újra Kína városai és tartományi kormányai az urbanizációs folyamatot inkluzívabb és fenntarthatóbb módon? Hogyan folytathatja a kínai gazdaság az egyensúly helyreállítását a nehézipar és az építőipar által vezérelt növekedésről a társadalmi reprodukció, a gondozás és a jólét tágabb fogalmára helyezve a hangsúlyt?

Akár felülről, akár alulról nézzük, a legalapvetőbb nyitott kérdés az, hogy milyen új értelmet adjon a „kínai álom”, különösen azok számára, akik a 20-as éveikben járnak, és akik egyébként a „vesztett generáció” sorsára juthatnak. Ebben a tekintetben a 2020-as évek Kína által vezetett elektromos járműforradalma is jelentős. A fiatalok körében, mind a liberálisabb, mind a nacionalistább beállítottságúak körében, az elektromos járművekre Kína világszintű modernitásának szimbólumaként tekintenek.

V.

Ez az esszé egy kényszerű menetelés volt, amelynek célja az volt, hogy összekapcsolja a Kína makrogazdasági helyzetével kapcsolatos négy közös aggályt – az ingatlanpiacot, a fiatalok munkanélküliségét, a kereskedelmi mérleget és a deflációt – Kína közelmúltjának és fejlődésének tágabb kérdéseivel. Bármelyik téma méltó feldolgozása sokkal több helyet és szakértelmet igényelne, mint amennyivel rendelkezem. Célom itt csupán annak bemutatása, hogy milyen értékes ez a megközelítés. Célom, hogy felhívjam a figyelmet azokra a pillanatokra, amikor a minőség mennyiséggé válik – amikor a „világot megváltoztató százmilliós urbanizáció” nem más, mint ingatlanboom –, és hogy felvázoljak egy alternatív narratívát. Célom, hogy átlássunk a makrogazdasági sémák csontvázán, és meglássuk a történelmileg specifikusabb és végső soron erősebb erőket, amelyek itt működnek.

Nem vagyok eredeti ezzel a javaslattal. Ez pontosan az, amit a jó történetírásnak és a jó kritikai társadalomelemzésnek kell tennie, amikor a megszokott makrogazdasági fogalmak korlátaival küzd. Ebben a konkrét esetben hálával tartozom LanXiaohuan, a Fudan Egyetem professzorának, akinek HowChina Works: An IntroductiontoChina’sState-ledEconomicDevelopmentcímű könyve lenyűgöző fejlődéselméleti perspektívát nyújt a közelmúlt kínai gazdaságtörténetére.

Ennek a megközelítésnek azonban talán legnagyobb előnye, hogy valóban meghallgatja – ténylegesen meghallgatja –, hogyan írja le Kína saját helyzetét.Kína makacsul ragaszkodik ahhoz, hogy „fejlődő országnak” nevezze magát, és a „fejlődést” (发展, fāzhǎn) tekintse a politika legfontosabb céljának. Ez a kifejezés visszhangzik mind a Nemzeti Fejlődési és Reformbizottság (a kínai tervezés de facto központja) nevében, mind az Állami Tanács Fejlődéskutató Tanácsának elnevezésében.

Túl gyakran olcsó játszmának tekintik azt a kérdést, hogy Kínát „fejlődő gazdaságnak” kell-e tekinteni. A nyugati kritikusok azt állítják, hogy Kína kibújik a felelősség alól azzal, hogy ragaszkodik fejlődő ország státuszához. De a trivialitástól eltekintve, ahogy itt is érveltem, a kérdés valójában alapvető. Kína egy hatalmas és összetett társadalom, egy erős rezsimmel, amely a világtörténelem legdrámaibb társadalmi-gazdasági változásán megy keresztül. Ezt a folyamatban lévő folyamatot fejlődésként leírni, ha lehet, enyhe kifejezés.

Valójában a kérdés az, hogy miért nem tanulunk a kínaiaktól. Nem lenne-e helyénvaló, ha a nyugati fejlett gazdaságok is „fejlődőnek” tekintenék magukat? Vagy ennek nehézsége egy árulkodó vakfoltra utal? A fejlődés, mint a gazdasági változás felfogása az átfogóság, a minőségi változás és a szándékos céltudatosság fogalmát testesíti meg, ami kihívást jelent a gazdag országok politikája számára. Az Egyesült Államokban a Zöld Új Megállapodás merész víziója az Inflációcsökkentési Törvényre redukálódott. Trump vámtarifái és a Big Beautiful Bill a gazdasági nacionalizmus paródiái. Az EU 2020-ban a NextGen EU létrehozására volt képes.

Ahogy WangYiwei, a Renmin Egyetem HsziCsin-ping Gondolat Akadémiájának munkatársa megjegyezte a The Economist-nak.

A fejlődés egy állandó „politikai identitás”... A párt legitimitása részben a még eljövendő gazdagságtól függ. „Ha egyszer „fejlett” vagy” – mondja Wang úr –, „akkor hanyatlásnak indulsz.”

Az őszinteség lefegyverző. De vajon a Nyugatnak valóban van válasza?

Szerző: //substack.com/@adamtooze">Adam Tooze2025. június 22.

https://substackcdn.com/image/fetch/$s_!akhd!,w_36,h_36,c_fill,f_webp,q_auto:good,fl_progressive:steep/https%3A%2F%2Fbucketeer-e05bbc84-baa3-437e-9518-adb32be77984.s3.amazonaws.com%2Fpublic%2Fimages%2Fdafd8e86-5f2d-40e3-b2b3-583e237dfab6_48x48.png

{kind=link}

Fordította: Naetar-Bakcsi Ildikó